Elige un idioma

Introducción

La fiebre del oro verde

En la lucha contra el calentamiento global y sus consecuencias, las finanzas verdes y sostenibles parecen ser una maravillosa palanca. Invertir en proyectos respetuosos del medioambiente más que en energías fósiles se presenta como una oportunidad que responde a las demandas cada vez más urgentes de la opinión pública y de ciertos inversionistas.

Por ende, no es de extrañar que un número creciente de empresas esté recurriendo a ellas para desarrollar su actividad, con una verdadera iniciativa ética y ecológica y/o con el cuidado de enarbolarla en sus comunicaciones.

Las finanzas verdes, desarrolladas en la década de 2010 y oficializadas mediante la aprobación del Acuerdo de París sobre el cambio climático en 2015 (la fecha es importante, y pronto retomaremos este punto), reúnen un gran número de herramientas, instrumentos y actores, con la ayuda de numerosos acrónimos y mecanismos más o menos claros, o poco claros, según sea el caso.

Si bien nos dedicamos a procurar que la información presentada a continuación fuera accesible y comprensible, el tema no deja de ser difícil. La buena noticia es que cuando usted termine de leer esta historia, sus perspectivas sobre las finanzas verdes posiblemente estarán tan despejadas como un bosque primario pasado por los dientes de una motosierra.

Hablemos de Michelin. Entre las empresas europeas que se jactan de haber establecido una política “sostenible”, el gigante de los neumáticos pone de relieve su compromiso para una “gestión responsable y sostenible del sector del cultivo del caucho […] su objetivo ‘cero deforestación’ y su compromiso para la protección de la biodiversidad”. De esta manera, el grupo puede afirmar a sus accionarios y a sus clientes que sus neumáticos de caucho natural son más compatibles con el medioambiente que los de la competencia.

Flor y nata de esta política ambiental sobre el caucho natural sostenible, el proyecto Royal Lestari Utama (RLU) en Indonesia – una empresa conjunta entre Michelin y su socio local Barito Pacific creada en 2015 – se ha presentado mediante numerosos vídeos comerciales como la mayor historia de éxito: plantar árboles de caucho para reforestar las zonas devastadas por la explotación forestal ilegal, crear empleo local y proteger la flora, la fauna, los elefantes, los orangutanes y las crías de tigre. Todo ello con la implicación del Fondo Mundial para la Naturaleza (WWF), el patrocinio del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y el apoyo de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID), que lo presentaron como un modelo de cadena de valor sostenible.

Después de un primer informe alarmante de la ONG medioambiental Mighty Earth en 2020, la investigación llevada a cabo por Voxeurop durante más de un año y medio con nuestros socios de la revista Tempo en Yakarta muestra los límites de esta operación financiada por “bonos verdes” (o green bonds) comercializados por el banco francés BNP Paribas por 95 millones de dólares. Pasando por silenciosas oficinas europeas en el bosque de Indonesia y por las salas de los mercados de Singapur, nuestros periodistas examinaron minuciosamente documentos, informes y correspondencia, y entrevistaron a los actores principales de las empresas involucradas, ONG y comunidades locales. El resultado final está lejos de ser la imagen idílica que se vendió a los inversionistas europeos.

En junio, la toma de posesión de Michelin del 100 % de la empresa conjunta RLU llevó, dos meses después, al reembolso anticipado de los bonos verdes distribuidos por el BNP Paribas, más de 10 años antes de la fecha prevista. Así que los inversionistas ya no pueden opinar. No obstante, probablemente estarán interesados en conocer el impacto real de la operación que ayudaron a financiar.

Más allá de los actores directamente relacionados con este asunto de Indonesia, y de su impacto en las poblaciones y la biodiversidad locales, nuestra investigación también saca a la luz las problemáticas estructurales de las jóvenes finanzas verdes: los mecanismos de certificación poco claros, los compromisos voluntarios no vinculantes, la carencia de auditorías independientes, el frenesí por proyectos que quisiéramos fueran emblemáticos para una economía finalmente sostenible.

Asimismo, esta destaca los problemas ocasionados por la ausencia de una normativa más eficaz a nivel europeo para una transición verde que genere un verdadero impacto en la biodiversidad y en la crisis climática, sobre todo cuando las multinacionales europeas operan lejos de nuestras fronteras. La Unión Europea se hizo cargo del asunto y en estos momentos está trabajando en un reglamento sobre los bonos verdes, sin embargo, este apenas entrará en vigencia en 2023, al igual que el de la deforestación importada, que también está en proceso de aprobación.

Capítulo 1

Punto clave: bonos “verdes”

La historia comienza oficialmente el 14 de diciembre de 2014, cuando Michelin adquiere el 49 % de Royal Lestari Utama (RLU), una sociedad agroforestal del conglomerado indonesio Barito Pacific Group. El grupo fue creado y es dirigido por el muy adinerado empresario Prajogo Pangestu, apodado el “rey de la madera” en Indonesia. Según el informe de Mighty Earth citado anteriormente, dicho grupo podría tener serios antecedentes en lo relativo a la deforestación, el acaparamiento de tierras, la explotación forestal ilegal y la evasión fiscal extraterritorial debido a su compleja red de sociedades de explotación de madera, pulpa de celulosa y palmas de aceite.

Michelin se vuelve verde

Aunque la compañía de Bibendum está radicada en Indonesia por lo menos desde 2004, la empresa conjunta con Barito Pacific, formalizada a principios de 2015, se beneficia del apoyo político del gobierno indonesio. Por lo tanto, sostiene ambiciones muy grandes: contribuir de manera sostenible a aproximadamente un 10 % del suministro mundial de caucho natural de Michelin, con la ayuda de las comunidades locales para la producción comercial y la protección del ecosistema. Varios emplazamientos están involucrados, en las provincias de Jambi (isla de Sumatra) y Kalimantan (isla de Borneo).

Con el fin de reforzar la credibilidad de su proyecto de caucho “ecológico”, Michelin decide involucrar al WWF en el proyecto llevado a cabo con Barito Pacific, antes de cooptarlo en la Plataforma Global para el Caucho Natural Sostenible (GPSNR), creada por la misma Michelin en 2018.

“Desde hace tiempo abogamos por la erradicación de la deforestación en Sumatra, haciendo hincapié en la deforestación extensiva cometida por empresas como el grupo Barito Pacific [...], por consiguiente, cuando, a finales de 2014, se presentó la oportunidad [...] de influir en lo que el proyecto Royal Lestari Utama pasaría a ser, consideramos que sería una valiosa oportunidad [...] para pasar al siguiente nivel”, declaró un portavoz anónimo de WWF a Voxeurop. “Nos asociamos con Michelin [...] para transformar el mercado del caucho natural, para reducir la huella ecológica mundial de la empresa y preservar ecosistemas prioritarios”.

Cabe mencionar que, entonces, en todas partes del mundo, Michelin se esfuerza considerablemente por enverdecer sus actividades y su imagen: en materia de responsabilidad social y medioambiental de la empresa, el grupo obtuvo la calificación más alta de todas las empresas auditadas en el marco de la ley francesa sobre el deber de vigilancia. También se comprometió a cumplir un plan de acción a favor de la biodiversidad para 2030 y publicó datos sobre el impacto de su actividad en materia de cambio climático.

Es con este espíritu digno de elogio que Michelin impulsa a Barito a volverse verde también. En marzo de 2015, ambas empresas aprueban un acuerdo de no deforestación: la futura expansión de las concesiones de caucho de RLU solo será posible en terrenos abiertos, respetando los hábitats de las especies salvajes.

Un proyecto falto de financiamiento salvado por los bonos verdes

En el momento de la firma, Michelin busca un aumento de 0,7 a 1,8 toneladas de caucho natural por hectárea en la producción de las concesiones de Barito. El objetivo anual es de aproximadamente 80 000 toneladas por año. Tres cuartos de esta producción están destinados a las fábricas indonesias que proveen a Michelin a través de su filial de suministro, la Société des Matières Premières Tropicales (SMPT); el resto se destina a compradores externos.

Ambos accionarios de RLU apuestan por un plan de negocios de 23 años, hasta 2040. Entre los dos, destinan 100 millones de dólares de fondos propios a las arcas de la empresa conjunta (en la que Michelin habrá depositado un total de 55 millones tras una recapitalización posterior). Este importe es inferior al que se habría necesitado para perpetuar su riesgoso proyecto, ya que la baja de los precios del caucho en 2015 reduce sus previsiones de lucro.

Luc Minguet, antiguo miembro de la junta de Royal Lestari Utama, declaró a Voxeurop que “inicialmente, el plan consistía en financiar el proyecto por medio de bancos. No obstante, pese a que el WWF estaba involucrado en el proyecto, ningún banco tradicional aceptó financiarlo, porque no lo consideraban suficientemente rentable”(1). Alex Wijeratna, director sénior de Mighty Earth, concuerda con esto: “La diligencia debida de los bancos debería haber puesto de manifiesto la deforestación masiva, los informes sobre los conflictos con las comunidades locales y las acusaciones de acaparamiento de tierras durante la fase preliminar del proyecto de RLU en Jambi. Muy posiblemente, estas circunstancias les habrían impedido financiarlo”. Desde su génesis, el proyecto es un fracaso.

Por suerte para Michelin, en octubre de 2016 se presenta una oportunidad soñada de rescatar la empresa conjunta cuando el banco BNP Paribas cofunda la Tropical Landscapes Finance Facility (TLFF), con el apoyo y la supervisión ambiental del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). Aprobada por el gobierno indonesio y situada en la capital, Yakarta, la TLFF es descrita como una plataforma de financiamiento innovadora para proyectos comerciales relacionados con los acuerdos de París sobre el cambio climático (firmados recién en 2015, volvemos al tema) y los objetivos de desarrollo sostenible.

“A menos que se persuada al sector privado – con perspectivas de lucro – para que considere la producción de una manera diferente, nada cambiará”, declaró a Voxeurop una fuente que deseó permanecer anónima y que trabaja para Asia Debt Management (ADM Capital), una empresa de inversiones situada en Hong Kong. En su calidad de cofundadora de la TLFF junto con las Naciones Unidas y el BNP Paribas, ADM Capital se encarga de garantizar que los proyectos financiados cumplan condiciones de desempeño específicas.

Satya Tripathi, ex secretario general de la TLFF – fundada por este mismo cuando era director del despacho indonesio del programa de las Naciones Unidas para la disminución de emisiones provenientes de la deforestación y de la degradación de los bosques (UN-REDD) – ocupa actualmente el cargo de secretario general de Global Alliance for a Sustainable Planet). Tripathi explicó a Voxeurop que, en noviembre de 2016, Michelin y su socio indonesiono Barito Pacific contactan a la TLFF tan solo unas pocas semanas después de la inauguración de la plataforma de financiamiento lanzada por la sección medioambiental de las Naciones Unidas y el banco francés.

Esta, cuyo objetivo declarado es “desbloquear las finanzas privadas […] que reduzcan la deforestación y la degradación forestal y restauren las tierras degradadas”, está en busca de un primer proyecto emblemático para atraer a inversionistas responsables. La candidatura de Royal Lestari Utama llega en el momento oportuno. Es una oportunidad muy afortunada para todos los actores involucrados.

Tras un proceso de certificación cuyo desarrollo, transparencia y sinceridad generan muchas preguntas (ver el capítulo 2 de nuestra investigación), la TLFF concluye, en la primavera de 2018, su transacción piloto (TLFF I) de bonos a largo plazo de un importe de 95 millones de dólares para “ayudar a financiar una plantación de caucho natural sostenible [...] en dos provincias de Indonesia (2)”.

El BNP Paribas se encarga de la comercialización de los bonos verdes emitidos por la TLFF, que utiliza el producto de estas emisiones para conceder un préstamo a RLU. Este préstamo debería permitir a la empresa indonesia invertir en el aumento de la producción de sus plantaciones, y por ende de la rentabilidad financiera de los bonos. Así se cierra el círculo. Y de paso, el BNP Paribas y ADM Capital reciben una buena comisión (3).

Ahora imaginemos a un ecoinversionista europeo manejando su coche eléctrico equipado con neumáticos Michelin. Está recordando las frases del folleto (4) del BNP Paribas que lo convenció de comprar bonos verdes: “Este paisaje, que en otros tiempos era completamente boscoso, ha sufrido una grave deforestación en el transcurso de los últimos años”; “los prestatarios ya han plantado aproximadamente 18 076 hectáreas de caucho antes de diciembre de 2017”; “prevén generar [...] zonas de bosque natural que ofrezcan un hábitat a los tigres, los elefantes y los orangutanes” y “un secuestro de carbono mediante el desarrollo de plantaciones de caucho”. Su dinero está luchando activamente contra el cambio climático y le permite aspirar a perspectivas de lucro. Está encantado.

Deforestar y luego “reforestar” gracias a los bonos verdes

Es una bella historia, pero no se termina aquí. Además, según revela nuestra investigación, esta historia tampoco comenzó en 2014 con un apretón de manos entre Michelin y Barito. En realidad, inició varios años atrás.

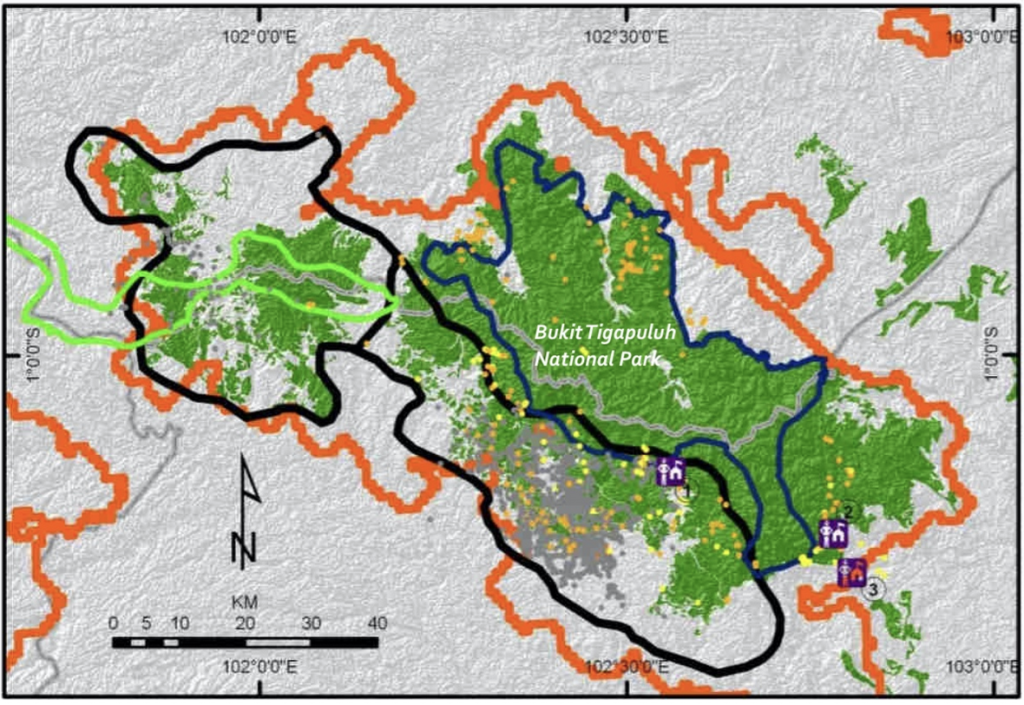

La firma de la empresa conjunta tiene lugar apenas unos meses después de la conclusión de una amplia operación de desbroce forestal iniciada en 2010 por una de las filiales de Royal Lestari Utama, Lestari Asri Jaya (LAJ), en la provincia de Jambi (isla de Sumatra), a las puertas del parque nacional Bukit Tigapuluh. Michelin ya sabía bien sobre esta deforestación (ver capítulo 2) cuando entabló un diálogo con Barito Pacific que resultaría en el acuerdo de 2014 – mucho antes de que buscara el financiamiento de sus plantaciones de caucho mediante bonos verdes, a título de…reforestación.

Los agentes de Michelin habían visitado la concesión de LAJ en varias ocasiones desde 2013, el año del lanzamiento de la asociación estratégica con Barito Pacific. (5) Pero, mientras la empresa francesa realiza su estudio de campo y negocia su acuerdo con el conglomerado indonesio, en las concesiones de RLU en la provincia de Jambi, las excavadoras de una empresa propiedad de su socio están reemplazando una vegetación exuberante por árboles de caucho. Estas operaciones tienen lugar principalmente en la concesión de Lestari Asri Jaya, pero la concesión cercana de Wanamukti Wisesa (WMW), más pequeña, también está involucrada (6).

Lo que no sabrán los inversionistas es que una proporción considerable de las plantaciones de caucho supuestamente “sostenibles” subvencionadas por la colecta de fondos organizada por la plataforma de las Naciones Unidas y del BNP Paribas nació de las cenizas de árboles naturales talados por las filiales de Royal Lestari Utama en Jambi, antes de la formación de la empresa conjunta Michelin-Barito Pacific.

El equivalente de más de 8.000 campos de fútbol deforestados antes de 2015

En la perspectiva de su acuerdo de empresa conjunta con Barito, Michelin había solicitado una auditoría a la empresa consultora sin ánimo de lucro especializada en medioambiente TFT, situada en Reino Unido (que después se transformó en una fundación actualmente ubicada en Suiza llamada Earthworm).

Según las conclusiones de este estudio, que Michelin no deseó hacer público (ver capítulo 2) y del cual Voxeurop obtuvo una copia, Royal Lestari Utama había deforestado aproximadamente 3.500 hectáreas de bosque en la concesión de Lestari Asri Jaya entre 2012 y 2014. En realidad, estos cálculos, basados en los planes de explotación anuales de Lestari Asri Jaya, se han subestimado significativamente.

Apenas hace poco se realizó una mejor estimación de la magnitud de esta destrucción ambiental, justo antes de que Michelin lograra el reembolso de los famosos bonos verdes en agosto de 2022.

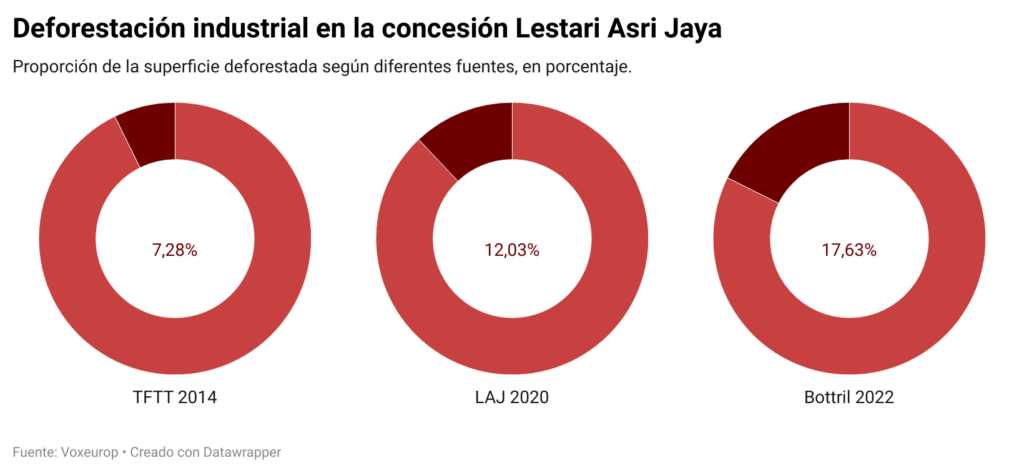

El último informe independiente sobre el estado ambiental de la concesión de Lestari Asri Jaya, publicado en mayo de 2022 por Remark Asia y Daemeter Consulting, cita datos oficiales del gobierno indonesio: entre 2011 y finales de 2014, la empresa convirtió 5.782 hectáreas de bosque en plantaciones de caucho – el equivalente de casi 8.260 campos de fútbol.

Esta cifra es inclusive mucho más baja que la que reporta Leo Bottrill, director general de la empresa de tecnología geoespacial Maphubs y la primera persona que llamó la atención del público. La ONG Mighty Earth incluyó esos cálculos realizados por satélite en su informe de octubre de 2020 (y en el de 2021).

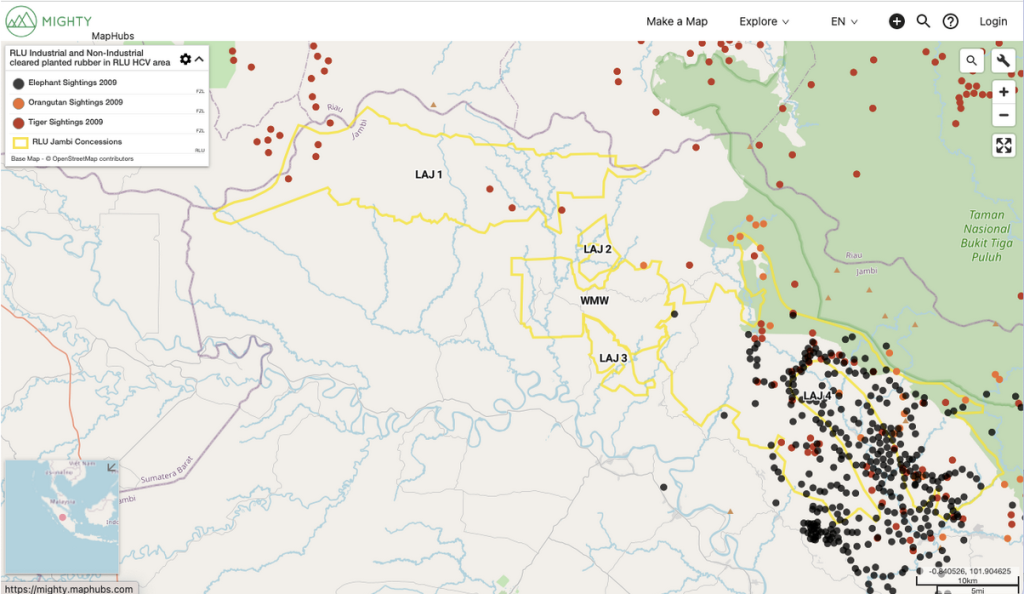

Recientemente, Bottrill compartió con Voxeurop un mapa actualizado (mapa 1) que estima que, antes del establecimiento de la empresa conjunta de 2014, RLU deforestó un área total de 8468,46 hectáreas en las concesiones de Lestari Asri Jaya y WMW, en la provincia de Jambi. A la fecha, las plantaciones de caucho todavía no cubren toda el área deforestada por la empresa (mapa 2).

La conclusión que se puede sacar de estos datos es que una parte considerable de las plantaciones de caucho financiadas por los bonos verdes se encuentra en la zona que RLU había deforestado en la provincia de Jambi antes de que Michelin se convirtiera en accionario, en diciembre de 2014 – una deforestación de la cual la empresa francesa estaba bien informada de acuerdo con nuestra investigación.

De hecho, según el informe de sostenibilidad publicado por Royal Lestari Utama en 2020, los bonos verdes tenían como objetivo financiar las primeras 19 000 hectáreas de árboles de caucho plantadas desde 2008 (y que hasta 2014 estaban ubicadas principalmente en la provincia de Jambi, en Sumatra, y, a menor escala, en la provincia de East Kalimantan, en Borneo).

Las áreas de deforestación señaladas en el informe de Remark Asia y Daemeter Consulting y por Bottrill representan, en promedio, un tercio de esas 19 000 hectáreas.

¿Los bonos verdes financiaron también la deforestación?

El que RLU haya recurrido a un préstamo financiado por bonos verdes para seguir cultivando caucho en un bosque tropical recién deforestado genera numerosas preguntas. Además, RLU utilizó un tercio del dinero prestado para reembolsar préstamos bancarios anteriores, gracias a los cuales había financiado el desbroce y las plantaciones de caucho realizadas antes de que Michelin se uniese a la partida. El folleto del BNP Paribas y otros documentos analizados por Voxeurop confirman este dato (7) (ver capítulo 2).

Por lo tanto, parece que, antes de la empresa conjunta con Michelin, RLU ya había desbrozado terreno y plantado caucho de manera parcial mediante préstamos bancarios en aproximadamente un tercio del área de las plantaciones financiadas por los bonos verdes. Después, RLU utilizó un tercio del valor de los bonos para reembolsar estos préstamos.

“En esencia, parece que una parte considerable del préstamo de 95 millones de dólares concedido por la TLFF sirvió para cubrir los gastos realizados por Royal Lestari Utama para deforestar y cultivar caucho en una zona natural de importancia mundial”, declaró Alex Wijeratna de Mighty Earth en reacción a las revelaciones de Voxeurop. “Podemos concluir con seguridad que los titulares de bonos verdes recompensaron, sin quererlo, la destrucción del medioambiente con aproximadamente un tercio de su inversión”.

Un greenwashing legal a primera vista

En principio, esto no es ilegal. En 2010, RLU recibió una autorización pública para la plantación de árboles para madera de construcción y de caucho para un plazo de máximo 60 años según un estudio de impacto ambiental validado en 2009. El gobierno indonesio también le otorgó a la empresa un certificado de gestión sostenible de los bosques (leer el capítulo 3 de nuestra investigación, que se publicará próximamente).

Oficialmente, los inversionistas disponían entonces de un derecho indiscutible a percibir ingresos por la venta de caucho, incluyendo aquel cultivado en una zona deforestada de manera industrial, una zona que antes albergaba elefantes, orangutanes y tigres. Estos tres animales se encuentran en la lista roja de especies en peligro de extinción de la Unión Internacional para la Conservación de la Naturaleza.

Sin embargo, “¿qué inversionista querría invertir en un “proyecto ecológico” que ha erradicado deliberadamente un bosque tropical virgen habitado por poblaciones indígenas y que alberga tres especies emblemáticas, en un proyecto que además ha liberado abundantes emisiones de carbono, contribuyendo así al cambio climático?”, se ofuscó Wijeratna. “Los clientes de Michelin estarían impactados de saber que el hábitat de los elefantes se deforestó para poder sembrar el caucho necesario para fabricar sus llantas”, agregó Bottrill, de MapHubs.

Como ya han sido reembolsados, no hay riesgo de que los inversionistas opongan resistencia

En febrero de 2022, la TLFF misma, plataforma de financiamiento de las Naciones Unidas y del BNP Paribas, solicitó el reembolso del préstamo, ya que Royal Lestari Utama no había respetado la fecha límite de pago de los intereses anuales. La TLFF persuadió a los titulares de bonos a aceptar la propuesta de reembolso anticipado de Michelin (la fecha límite estaba prevista para 2033). Es posible imaginar que Barito le haya propuesto a Michelin la adquisición de la propiedad absoluta de RLU contra el pago de sus deudas tomando en cuenta que la producción del caucho estaba experimentando dificultades financieras.

“Inicialmente, Michelin recurrió a los bonos verdes, pese a la elevada tasa de interés del préstamo, porque no tenía ningún interés en invertir más de su propio bolsillo en una empresa que no estaba bajo su control”, señala una fuente bien informada. Este comentario pone de relieve la naturaleza fundamentalmente comercial de esta operación de ecofinanciamiento. “Tras tomar entero control de RLU, Michelin consideró más práctico reembolsar el préstamo para después pedir otros a tasas más bajas en el mercado”.

Los actores del proyecto buscan tranquilizar a los inversionistas: “en lo que se refiere a la recompra de las acciones de Barito Pacific en Royal Lestari Utama, el grupo Michelin se comprometió a continuar a largo plazo con el cumplimiento de los objetivos ambientales y sociales de RLU, más allá del reembolso de los bonos de la TLFF”, según indica el comunicado oficial.

Por su parte, ADM Capital y el PNUMA, que habían dado origen a la TLFF, comunicaron que conservarían sus puestos en el consejo consultivo sobre la sostenibilidad medioambiental de Royal Lestari Utama para garantizar que las auditorías independientes sigan verificando la conformidad de los progresos alcanzados con los resultados prometidos.

Los logros del proyecto se evalúan cada año (desde 2018, fecha de emisión de los bonos), con base en los otros criterios ambientales, sociales y de gobernanza (ESG) que RLU se comprometió a respetar, incluyendo aquellos presentes en la política de la TLFF. Sin embargo, como dependen completamente del compromiso voluntario de las empresas, las autoridades públicas no pueden obligar a las partes a respetar estos criterios. El folleto de los bonos verdes especifica, además, que no todos los principios ESG mencionados “son [...] jurídicamente vinculantes para el emisor o para cualquier otra parte”, lo que incluye a RLU, que actualmente es una filial de Michelin.

La fragilidad de los compromisos tomados a través de la emisión de los bonos es ahora tanto más evidente cuanto que los inversionistas, reembolsados por su contribución, han dejado la partida: “Entre menos inversiones externas tenga un proyecto, menos transparente será y más difícil será para las partes interesadas hacerse oír en cuanto al avance de este”, explica un abogado especializado en derecho comercial a Voxeurop: “No sé si esto sea lo que motivó a Michelin a readquirir los bonos verdes, pero la consecuencia es que estos titulares de bonos serán muy poco susceptibles a presionar a la empresa para que respete lo que anunció en un principio”.

En otras palabras, Michelin no está obligada a generar beneficios sociales o ambientales a cambio del apoyo financiero obtenido gracias a los bonos, para compensar la devastación ecológica ocasionada en el pasado por Barito Pacific.

La salida del WWF del proyecto en marzo de 2020 no deja entrever una conclusión feliz (o verde). “Estamos preocupados respecto a su compromiso a favor de la conservación y su falta de transparencia”, declaró un portavoz del WWF al explicar las razones de la separación con Michelin. “Todas nuestras preocupaciones se transmitieron a las más altas autoridades de Royal Lestari y Michelin para que actúen en consecuencia”.

Fin del capítulo 1

En el próximo capítulo de nuestra investigación, revelaremos cómo Michelin disimuló o ignoró deliberadamente las pruebas de la responsabilidad de Royal Lestari Utama en la deforestación previa a la empresa conjunta con Barito, con el fin de allanar el camino para una certificación “ecológica” que permitiera el financiamiento del proyecto mediante bonos verdes.

Notas

1) El coste de la plantación era bastante elevado (entre 5000 y 10 000 dólares por hectárea), mientras que el precio del caucho natural ya era extremadamente bajo (2 dólares por kilo, es decir, seis veces inferior con respecto a 2006). La producción de caucho tan solo alcanzará grandes volúmenes a partir de 2022/2023, y todavía habrá que esperar 20 años antes de que sea rentable, suponiendo que el precio aumente por lo menos a 4 dólares por kilo.

2) Después de elaborar un mecanismo para responder a las necesidades de financiamiento del proyecto RLU, la TLFF no ha tenido ningún otro proyecto de este tipo desde entonces.

3) Según una fuente anónima, el BNP Paribas cobró una comisión fija de aproximadamente un 1 % del importe de la transacción, es decir, alrededor de 950 000 dólares. ADM Capital se negó a comunicar su parte del pastel.

4) Este folleto, técnicamente llamado Offering Circular, hace referencia al informe de certificación de los bonos de la agencia de calificación social y medioambiental Vigeo Eiris. Para que la operación pareciera sólida con respecto a las inversiones privadas medias, la TLFF registró la certificación verde, con el folleto adjunto, en la bolsa de Singapur – el principal centro financiero del sudeste asiático, donde radican la sede central de Barito Pacific y la sucursal regional del BNP Paribas. Ver capítulo 2.

5) Su primer acuerdo se trataba de la construcción de una fábrica de 435 millones de dólares para producir caucho sintético, en la isla de Java.

6) Barito Pacific fue el Deus ex machina de este desbroce industrial desde el principio, mediante una estructura empresarial poco clara semejante a una muñeca rusa. Si bien Royal Lestari Utama pasó a encargarse de manera formal de Lestari Asri Jaya y de Wanamukti Wisesa en 2011 y 2014 respectivamente, desde 2008, estas eran, en su mayor parte, propiedad indirecta de Prajogo Pangestu, que también asumió el control de RLU en el mismo año.

7) Un análisis más profundo del folleto del BNP Paribas revela que el préstamo concedido por la TLFF, financiado por bonos por valor de 95 millones de dólares, se destinó en gran parte al componente comercial del proyecto (incluyendo los “costes directos e indirectos” y los “gastos esenciales para las plantaciones”). RLU se negó a proveer un desglose preciso de estos gastos. Sin embargo, el folleto cita los estados financieros de RLU, que incluyen tanto los gastos relacionados con el desarrollo de la producción de caucho entre 2011 y 2016 como los intereses de los préstamos hipotecarios concedidos por el Bank Negara Indonesia (BNI), un banco propiedad del Estado indonesio, para financiar las operaciones. El monto total es de 36 millones de dólares, es decir, un poco más de un tercio del importe de los bonos (95 millones de dólares). En su auditoría ambiental de junio de 2017, la USAID indica que “el préstamo [concedido por la TLFF] se utilizará [...] como un canje de deuda contra un préstamo ya existente [...] del Bank Negara Indonesia”. El informe de certificación de Vigeo Eiris indica que “33%” del préstamo de la TLFF a RLU se utilizaría para pagarle al BNI y confirma que los préstamos hipotecarios del BNI “parecen haberse destinado principalmente a la plantación” (lo que incluye el desbroce).