Elige un idioma

“Sostenibilidad” es la palabra mágica del marketing contemporáneo. En el supermercado, muchos de nosotros elegiremos un detergente con una etiqueta verde y términos como “bio”, “ecológico” o “reciclado”, en lugar del producto genérico, siempre que la alternativa verde no sea demasiado cara.

Lo mismo ocurre en el mundo de las finanzas, donde en los últimos años el interés por la inversiones ASG (ambientales, sociales y de gobernanza) ha aumentado. Según un análisis de Assogestioni-Censis, casi a dos tercios de los inversores italianos les interesan productos que tengan en cuenta el impacto ambiental y social, así como las prácticas de buena gobernanza. Las empresas de gestión de activos no han tardado en percibir esta tendencia y adaptar sus productos en consecuencia.

Pero, si el que vende el detergente pone una etiqueta verde ¿cómo sabemos en qué se diferencia realmente del producto genérico? Si los parámetros de sostenibilidad no están claros, ¿cómo podemos saber hasta qué punto un fondo de inversión es ecológico?

Los productos ASG, como IrpiMedia ha mencionado en otras ocasiones, suelen regirse por normativas que carecen de claridad y acaban contaminando incluso las mejores intenciones. Para entender mejor la situación, hemos analizado al principal operador del mercado italiano: Eurizon, la división de gestión de activos del grupo Intesa Sanpaolo.

Eurizon Capital SGR ocupa el primer puesto en Italia por activos gestionados, con un total de activos valorados en 394 600 millones de euros a finales de 2024. Además, Eurizon también cuenta con una importante presencia internacional, con filiales en Europa, Reino Unido, China y Hong Kong.

Intesa Sanpaolo y Eurizon no solo destacan en términos de volumen, sino también en términos de rendimiento no financiero, por lo que se han ganado la reputación de responsabilidad y atención a las preocupaciones relacionadas con las cuestiones ASG. Según el Responsible Investment Brand Index 2025, Eurizon se encuentra entre las 10 primeras empresas de gestión de activos para inversiones responsables en el sur de Europa (de 29 empresas analizadas).

Intesa Sanpaolo ha recibido numerosos reconocimientos por su sostenibilidad. Por ejemplo, en 2025, la lista Corporate Knights situó a la empresa entre las 100 más sostenibles a escala mundial. También es el único banco italiano incluido en los índices Dow Jones Best-in-Class.

Sin embargo, los premios y las clasificaciones no bastan para demostrar hasta qué punto un fondo es realmente sostenible: entender cómo funciona la clasificación de los fondos verdes a nivel europeo es esencial.

Según el Reglamento europeo sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR), desde marzo de 2021 todos los fondos de inversión pertenecen a una de estas tres categorías, en función del grado de atención que prestan a los parámetros ASG:

- Los fondos del artículo 6, que no tienen en cuenta ninguno de los parámetros;

- Los fondos del artículo 8, o fondos “verdes claro”, que favorecen las características ASG en sus inversiones, pero carecen de objetivos concretos;

- Los fondos del artículo 9, o fondos “verde oscuro”, que incluyen objetivos concretos de inversión sostenible.

Como el SFDR se preocupa más por la transparencia que por el etiquetado, los gestores de activos tienen mucho margen para elegir sus propios parámetros. Mientras que el reglamento es relativamente estricto para los fondos “verde oscuro”, los márgenes son definitivamente más flexibles para los fondos “verde claro”.

Según el último informe de sostenibilidad de Eurizon, los fondos pertenecientes a los artículos 8 y 9 aumentaron a 350 en 2024, lo que supone 156 560 millones de euros en activos gestionados (frente a los 306 productos del año anterior). De ellos, 342 eran productos del artículo 8, por valor de 153 330 millones de euros, mientras que solo 8 productos pertenecían al artículo 9, por valor de 3220 millones de euros. Por lo tanto, la empresa de gestión de activos no tiene muchas opciones para los inversores más exigentes.

Pero eso no es todo. Si observamos con atención los productos del artículo 8, que deberían integrar criterios ASG, surgen varias cuestiones críticas.

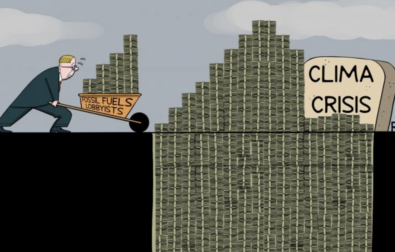

Gracias a una base de datos del London Stock Exchange Group Data and Analytics, descubrimos que entre el cuarto trimestre de 2023 y el primero de 2025, Eurizon Capital SGR SpA invirtió 2490 millones de dólares (2120 millones de euros) procedentes de fondos del artículo 8 en empresas de combustibles fósiles.

Hay que señalar también una tendencia positiva: durante ese periodo se produjo una clara reducción de este tipo de inversiones. Con todo, solo en el primer trimestre de 2025, las inversiones en combustibles fósiles procedentes de fondos verde claro ascendieron a 800 millones de dólares (679,4 millones de euros).

La mayor parte de estas inversiones van a parar a ConocoPhillips (183 millones de dólares o 155 millones de euros), Shell (149 millones de dólares o 126,5 millones de euros), BP (105 millones de dólares o 89 millones de euros), TotalEnergies (59 millones de dólares o 50 millones de euros) y Exxon (54 millones de dólares o 45,9 millones de euros).

Aunque solo representan una parte determinada del total de activos gestionados, estas cifras plantean importantes cuestiones sobre el margen de maniobra del que disponen los gestores de activos en materia de sostenibilidad.

En las políticas de sostenibilidad de todos los fondos verde claro analizados se precisa que la cuota máxima que un fondo puede invertir en empresas activas en el sector de los combustibles fósiles es del cero por ciento.

Algunos de los fondos analizados se las apañan para cumplir estas normas sin dejar de invertir en combustibles fósiles, ya que tienen una exposición de entre el 0,36 % y el 0,57 % (calculada comparando el total invertido en empresas de combustibles fósiles y el total de activos gestionados por cada fondo). En el caso de otros fondos, la exposición es baja, pero por encima del umbral, entre el 2,69 % y el 2,81 %.

Por otro lado, dos de las empresas en las que Eurizon ha invertido, ConocoPhillips y Shell, también participan activamente en proyectos de extracción de arenas bituminosas en Alberta (Canadá). Las arenas bituminosas (o arenas petrolíferas) son depósitos de bitumen que permiten extraer petróleo tras varias etapas de procesamiento. Se les ha denominado “el combustible más sucio del mundo” por su impacto medioambiental.

Eurizon asegura que excluye las inversiones en emisores que participen en actividades de extracción de petróleo y gas que dependan de las arenas bituminosas, pero solo si obtienen al menos el 10 % de su volumen de negocios de esas actividades. Los documentos de ConocoPhillips y Shell que hemos consultado no especifican qué porcentaje del volumen de negocios se deriva de esta práctica.

Solo los productos que se consideren en línea con el Paris-Aligned Benchmark (PAB) –un índice financiero que sirve de referencia para comprobar si una empresa se ajusta a los objetivos climáticos establecidos por el Acuerdo de París– deben excluir explícitamente a las empresas vinculadas a los combustibles fósiles (como el carbón y el lignito, los combustibles derivados del petróleo o el gas) o a aquellas con un alto impacto medioambiental.

Según las nuevas directrices de la Autoridad Europea de Valores y Mercados (ESMA), las mismas exclusiones se aplican a los productos que utilizan términos como “ASG” y “sostenibilidad” en su nombre. De los fondos italianos de Eurizon analizados que siguen invirtiendo en combustibles fósiles, ocho contienen términos como “ASG”, “cero neto”, “social” y “sostenible” y hace referencia a la sostenibilidad medioambiental y social (también incluidos en las directrices de la ESMA).

Los expertos han señalado que “hay casos en los que en lugar de desinvertir en petróleo y gas prefieren mantener la inversión para dialogar con las empresas y poder influir en sus estrategias a largo plazo, con vistas a una transición ecológica.”

A pesar de estos aspectos críticos, Eurizon afirma estar centrada en una estrategia a largo plazo orientada a la neutralidad climática. De hecho, Eurizon forma parte de la iniciativa Net Zero Asset Managers, una coalición internacional de empresas de gestión de activos que se han comprometido a alcanzar cero emisiones netas en 2050, y orientan sus inversiones en esta dirección.

Los firmantes se comprometen a colaborar con sus clientes para ir descarbonizando gradualmente todos los activos gestionados mediante la creación de objetivos provisionales que se actualizarán cada cinco años. En teoría, la proporción de activos gestionados que cumplen los criterios de neutralidad climática debería ir aumentando hasta alcanzar el 100%. Desde enero de 2025, la iniciativa se está revisando “para garantizar que sigue cumpliendo su propósito en el nuevo contexto global”, en referencia a los recientes acontecimientos en Estados Unidos y al abandono de la iniciativa de importantes actores como JP Morgan.

Por este motivo, por ahora no se está supervisando la aplicación y se han retirado del sitio web tanto la declaración de compromiso como la lista de firmantes. Cuando presentó su visión de la inversión responsable, Eurizon afirma haber definido cuatro objetivos para lograr la neutralidad climática.

El primero tiene que ver con la identificación de la denominada “cartera in scope”, o la parte de los activos que se gestionará de acuerdo con el objetivo de lograr cero emisiones en 2050. Esta cartera, tal como se definió en 2021, representaba solo el 15 % del total de activos gestionados, que ascendía a unos 67 500 millones de euros.

En otras palabras, solo una pequeña proporción de los activos está vinculada de forma significativa a los objetivos de neutralidad climática para 2050. Para el 85 % de los activos restante, Eurizon se conforma con un compromiso genérico “de conseguirlo para el 100 % de sus actividades a lo largo del tiempo”.

Sin duda, se han hecho esfuerzos para aclarar qué se entiende realmente por “sostenible”. Uno de los pilares del reglamento europeo pertinente es la taxonomía, introducida en 2020 con el objetivo de definir de forma inequívoca y homogénea qué actividades económicas pueden considerarse sostenibles.

En su Resumen de la Política de Sostenibilidad, Eurizon cita la taxonomía como parte del marco normativo en el que basa sus propias políticas medioambientales. Sin embargo, todos los fondos de Eurizon analizados declaran una alineación del 0 % con la taxonomía.

La documentación explica que esto no excluye la posibilidad de futuras inversiones en actividades ecológicamente sostenibles, aunque no establece ningún umbral mínimo obligatorio.

¿Qué ha fallado? En este caso, el problema no solo es de Eurizon, sino de la mayor parte del sector europeo de gestión de activos, que a menudo prefiere declarar un ajuste nulo para evitar errores o sanciones debidos a los márgenes interpretativos de la normativa.

Según Roberto Grossi, director adjunto de Etica SGR, tras una carrerilla inicial, parece que la Comisión Europea ha perdido impulso. Los dos reglamentos clave (la taxonomía y el SFDR) no están bien coordinados entre sí y ya están siendo revisados. Dada la incertidumbre relacionada con la normativa, se insta a los operadores financieros a “ser prudentes en un contexto que podría cambiar rápidamente”, según ha declarado el Foro de Finanzas Sostenibles.

Para complicar aún más la situación, la recién aprobada propuesta ómnibus permite una reducción de las obligaciones de notificación para las pequeñas y medianas empresas. Según Grossi, esto crea una contradicción estructural: “Se pide, con razón, a los gestores de activos que se comprometan si quieren que las inversiones sean ecológicas, pero no se espera el mismo nivel de transparencia de las empresas. Si las empresas no están obligadas a compartir sus cifras, ¿cómo puedo verificar la sostenibilidad de una inversión?”

A esta incoherencia se añaden otras dificultades: los datos sobre sostenibilidad suelen ser fragmentarios o difíciles de recopilar, incluso para las propias empresas. Esto se debe en parte a la globalización de las cadenas de suministro, sujetas a normativas muy diversas.

Dado que la normativa europea no permite estimaciones ni aproximaciones, muchas empresas de gestión de activos prefieren declarar una alineación nula para no exponerse al riesgo de acusaciones de greenwashing.

Intesa Sanpaolo no respondió a nuestra solicitud para comentar.

👉Artículo original en IrpiMedia

Este artículo publicado en colaboración con Voxeurop; forma parte de la investigación de Voxeurop a las finanzas verdes y se ha producido con el apoyo del fondo European Media Information Fund (EMIF). La responsabilidad de los contenidos financiados por el fondo European Media and Information Fund recae exclusivamente en sus autores y no refleja necesariamente la posición del European Media and Information Fund ni de sus socios, la Fundación Calouste Gulbenkian y el European University Institute.

¿Aprecias nuestro trabajo?

Ayúdanos a sacar adelante un periodismo europeo y multilingüe, en acceso libre y sin publicidad. Tu donación, puntual o mensual, garantiza la independencia de la redacción. ¡Gracias!