Afficher l'article dans votre langue

“Durabilité” est le mot magique du marketing contemporain. En entrant dans un supermarché, beaucoup d'entre nous préféreront un détergent à l’étiquette verte, avec des adjectifs tels que “bio”, “écologique”, “recyclé”, plutôt qu'un produit portant une étiquette générique, si le prix le permet.

Il en va de même dans le monde de la finance, où l'intérêt pour les investissements ESG (acronyme de Environnement, Social et Gouvernance) a augmenté ces dernières années. D'après l'analyse réalisée par Assogestioni-Censis, près des deux tiers des investisseurs italiens s'intéressent aux produits qui tiennent compte de leur impact environnemental, social et de bonne gouvernance. Les sociétés de gestion d'actifs (SGR dans l'acronyme anglais) l'ont compris et ont rapidement adapté leur offre.

Mais si l'étiquette “verte” est apposée par le vendeur du détergent, comment savoir ce qui le différencie d'un produit classique ? Si les critères de durabilité ne sont pas clairs, comment savoir dans quelle mesure un fonds d'investissement est réellement “vert” ?

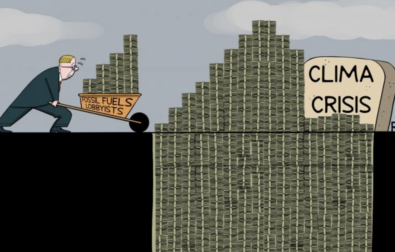

Les produits ESG, comme l'a déjà souligné IrpiMedia, sont souvent régis par des réglementations peu claires qui finissent par polluer même les meilleures intentions. Pour le comprendre, nous avons analysé le principal acteur du marché italien : Eurizon, la division de gestion d'actifs du groupe Intesa Sanpaolo, première banque italienne.

Eurizon Capital Sgr occupe la première place en termes d'actifs gérés dans les fonds italiens, avec un total de 394,6 milliards d'euros à la fin de 2024. Il a une présence internationale importante, avec des filiales réparties dans toute l'Europe, au Royaume-Uni, en Chine et à Hong Kong.

Intesa Sanpaolo et Eurizon se distinguent non seulement par leurs volumes, mais aussi par leurs performances non financières, se qualifiant comme des entités responsables et attentives aux questions ESG. D'après le Responsible Investment Brand Index 2025, Eurizon figure parmi les dix meilleures SGR d'Europe du Sud (sur un total de 29 analysées).

Intesa Sanpaolo a également reçu plusieurs distinctions pour sa durabilité. Par exemple, en 2025, elle figurait parmi les 100 entreprises les plus durables au niveau mondial d'après la liste Corporate Knights. De plus, c'est la seule banque italienne incluse dans les indices Dow Jones Best-in-Class.

Cependant, les récompenses et les classements ne suffisent pas à eux seuls à déterminer le degré de durabilité d'un fonds : il est essentiel de comprendre comment fonctionne la classification des fonds verts au niveau européen.

Conformément au Règlement européen sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR), depuis mars 2021, tous les fonds d'investissement sont classés dans l'une des trois catégories suivantes, en fonction du degré d'attention accordé aux paramètres ESG :

- Les fonds de l'article 6, qui ne tiennent pas compte de ces paramètres ;

- Les fonds de l'article 8, ou fonds vert clair, qui promeuvent les caractéristiques ESG dans leurs investissements sans avoir d'objectifs spécifiques ;

- Les fonds de l'article 9, dits vert foncé, ont des objectifs spécifiques en matière d'investissement durable.

Le SFDR est un régime de transparence, et non d'étiquetage, qui laisse donc une grande marge de manœuvre aux gestionnaires d'actifs dans le choix de leurs paramètres. Si la réglementation est plus stricte dans le cas des fonds vert foncé, les marges des sociétés de gestion sont nettement plus permissives en ce qui concerne les fonds vert clair.

D'après le dernier rapport sur la durabilité d'Eurizon, les produits relevant des articles 8 et 9 de la société ont augmenté pour atteindre un total de 350 en 2024, soit 156,56 milliards d'euros d'actifs sous gestion (en hausse par rapport aux 306 produits proposés l'année précédente). Parmi ceux-ci, 342 sont des produits relevant de l'article 8 (fonds vert clair), pour une valeur de 153,33 milliards d'euros, tandis que seuls huit produits sont classés dans la catégorie de l'article 9 (fonds vert foncé), soit 3,22 milliards d'euros. Eurizon ne laisse donc pas beaucoup d'options aux investisseurs soucieux de leur empreinte carbone.

Mais ce n'est pas tout. Si l'on se concentre sur l'offre de fonds relevant de l'article 8, qui devraient néanmoins intégrer des critères ESG, certaines irrégularités critiques apparaissent.

En analysant la base de données du London Stock Exchange Group Data and Analytics, nous avons constaté qu'entre le quatrième trimestre 2023 et le premier trimestre 2025, Eurizon Capital Sgr SpA a investi 2,49 milliards de dollars (2,12 milliards d'euros) provenant de fonds relevant de l'article 8 dans des entreprises d’énergies fossiles.

Il convient cependant de souligner une tendance positive, avec une nette baisse de ces investissements au cours de cette période. Néanmoins, rien qu'au premier trimestre 2025, les investissements dans les énergies fossiles provenant de fonds vert clair s'élevaient encore à 800 millions de dollars (679,4 millions d'euros).

La plupart de ces investissements ont bénéficié à ConocoPhillips (183 millions de dollars, soit 155 millions d'euros), suivi de Shell (149 millions de dollars – 126,5 millions d'euros), BP (105 millions de dollars ou 89 millions d'euros), TotalEnergies (59 millions de dollars, 50 millions d'euros) et Exxon (54 millions de dollars soit 45,9 millions d'euros).

Ces données, bien qu'elles ne représentent qu'une part limitée du total des actifs sous gestion, soulèvent des questions importantes sur les marges de manœuvre des gestionnaires d'actifs en matière de durabilité.

Dans les informations concernant la durabilité de tous les fonds vert clair analysés, il est précisé que la part maximale qu'un fonds peut investir dans des entreprises actives dans le secteur des combustibles fossiles est de 0 %.

Certains fonds analysés parviennent à respecter ces lignes directrices tout en continuant à s'engager dans les énergies fossiles, avec une exposition (calculée en comparant pour chaque fonds le total investi dans les entreprises fossiles et le total des actifs gérés par le fonds) comprise entre 0,36 % et 0,57 %. Pour d'autres fonds, l'exposition, bien que faible, est supérieure au seuil fixé, entre 2,69 % et 2,81 %.

En outre, deux des entreprises dans lesquelles Eurizon a investi, ConocoPhillips et Shell, sont également activement impliquées dans des projets d'extraction de sables bitumineux en Alberta, au Canada. Les sables bitumineux (oil sands ou tar sands en anglais) sont des gisements de bitume qui permettent l'extraction de pétrole après un processus complexe et très gourmand en énergie et en carbone. Ils ont été qualifiés de “combustible le plus sale au monde” en raison de leur impact environnemental.

Eurizon déclare exclure les investissements dans des sociétés impliquées dans des activités d'extraction de pétrole et de gaz par l'exploitation des sables bitumineux, mais uniquement si celles-ci tirent au moins 10 % de leur chiffre d'affaires de ces activités. Les documents de ConocoPhillips et Shell que nous avons consultés ne précisent pas quel pourcentage de leur chiffre d'affaires provient de cette pratique.

Seuls les produits qui déclarent être alignés sur le Paris-Aligned Benchmark (Pab) – indice financier servant de référence pour suivre l'alignement d'une entreprise sur les objectifs climatiques tels que définis par l'Accord de Paris – exigent explicitement l'exclusion des entreprises liées aux sources fossiles (telles que le charbon et le lignite, les combustibles pétroliers ou le gaz) ou à fort impact environnemental.

D'après les nouvelles lignes directrices de l'AEMF (Autorité européenne des marchés financiers), les mêmes exclusions s'appliquent aux produits qui utilisent des termes tels que “ESG” ou “durabilité” dans leur nom. Parmi les fonds italiens gérés par Eurizon que nous avons analysés et qui continuent à investir dans les énergies fossiles, huit contiennent dans leur nom des termes tels que “ESG”, “Net Zero”, “Social” et “Sustainable”, faisant référence à la durabilité environnementale ou sociale (également incluse dans les lignes directrices de l'AEMF).

“Dans certains cas, plutôt que de désinvestir dans le secteur pétrolier et gazier, on préfère maintenir l'investissement afin de pouvoir poursuivre le dialogue avec les entreprises et influencer leurs stratégies à long terme, dans une perspective de transition écologique”, précisent certains experts.

Malgré les critiques, Eurizon déclare miser sur une stratégie à long terme orientée vers la neutralité carbone. Eurizon adhère en effet à la Net Zero Asset Managers Initiative, une coalition internationale de gestionnaires de fonds qui s'engagent à atteindre la neutralité carbone d'ici 2050, en orientant leurs investissements vers cet objectif.

Les signataires s'engagent à collaborer avec leurs clients pour décarboner progressivement tous les actifs gérés, en fixant des objectifs intermédiaires à actualiser tous les cinq ans. En théorie, la part des actifs gérés selon des critères de neutralité carbone devrait augmenter au fil du temps jusqu'à atteindre 100 %. Depuis janvier 2025, l'initiative est en cours de révision afin de s'assurer qu'elle reste “adaptée à son objectif dans le nouveau contexte mondial”, compte tenu des développements aux Etats-Unis et du retrait d'acteurs importants, tels que JP Morgan, de l'initiative.

Pour cette raison, les activités de suivi de la mise en œuvre et de reporting par les signataires sont suspendues et la déclaration d'engagement et la liste des signataires ont été retirées du site web. En présentant son approche en matière d'investissements responsables, Eurizon déclare avoir défini quatre objectifs pour atteindre la neutralité climatique.

Le premier concerne l'identification du “portefeuille ‘in scope’”, c'est-à-dire la partie du patrimoine qui sera effectivement gérée dans le but de réduire à zéro les émissions d'ici 2050. Ce portefeuille, défini en 2021, ne représentait toutefois que 15 % du patrimoine géré, soit environ 67,5 milliards d'euros.

En d'autres termes, seule une partie minoritaire des actifs gérés est effectivement liée à l'objectif de neutralité climatique d'ici 2050, tandis que pour les 85 % restants, Eurizon se limite à un engagement générique “d'atteindre à terme jusqu'à 100 % de ses actifs”.

Une tentative a été faite pour clarifier ce que signifie réellement “durable”. L'un des piliers de la réglementation européenne en la matière est la taxonomie verte, introduite à partir de 2020 dans le but de définir de manière univoque et standardisée les activités économiques pouvant être considérées comme durables.

Dans son document de synthèse de la politique de durabilité, Eurizon cite la taxonomie comme faisant partie du cadre réglementaire sur lequel elle fonde ses politiques environnementales. Cependant, tous les fonds Eurizon analysés déclarent un alignement sur la taxonomie égal à 0 %.

La documentation précise que cela n'exclut pas la possibilité d'investissements futurs dans des activités écologiques, mais ne prévoit aucun seuil minimum obligatoire.

Qu'est-ce qui n'a pas fonctionné ? Le problème ne concerne pas seulement Eurizon, mais une grande partie du secteur européen de la gestion d'actifs, qui préfère souvent déclarer ne pas être aligné sur les critères ESG afin d'éviter les problèmes lors des déclarations ou les sanctions dues aux marges d'interprétation de la réglementation.

D'après Roberto Grossi, directeur général adjoint de l'ONG de finance éthique Etica Sgr, après un élan initial, la Commission européenne semble s'être égarée en cours de route. Les deux réglementations clés (la taxonomie et le SFDR) ne sont pas bien coordonnées entre elles et font déjà l'objet d'une révision. Compte tenu de l'incertitude réglementaire, les opérateurs financiers sont incités à “faire preuve de prudence dans un contexte qui pourrait rapidement changer”, déclare le Forum pour la finance durable.

La récente adoption du paquet Omnibus, qui prévoit un allègement des obligations de reporting pour les petites et moyennes entreprises, complique encore davantage la situation. Cela crée une contradiction structurelle, observe Grossi : “On demande à juste titre aux gestionnaires d'actifs de prendre des engagements lorsqu'ils veulent investir de manière écologique, mais on n'exige pas le même niveau de transparence de la part des entreprises”, explique-t-il. “Si les entreprises ne sont pas tenues de fournir ces données, comment puis-je vraiment vérifier la durabilité d'un investissement ?”

À cette incohérence s'ajoutent d'autres difficultés : les données sur la durabilité sont souvent fragmentaires ou difficiles à collecter, même pour les entreprises elles-mêmes, notamment en raison de chaînes d'approvisionnement mondialisées soumises à des réglementations très différentes les unes des autres.

Etant donné que la réglementation européenne n'admet pas les estimations ou les approximations, de nombreuses sociétés de gestion préfèrent donc déclarer un alignement nul, afin de ne pas s'exposer à des risques de greenwashing.

Intesa Sanpaolo n'a pas répondu à notre demande de commentaires.

👉 Lire l’article original sur IrpiMedia

Cet article est publié en collaboration avec IrpiMedia ; il fait partie d'une série d'enquêtes sur la finance verte et a été réalisé avec le soutien de l’European Media and Information Fund (EMIF).

La responsabilité de tout contenu soutenu par l’European Media and Information Fund incombe exclusivement aux auteurs et ne reflète pas nécessairement les positions de l'EMIF et des partenaires du Fonds, la Fondation Calouste-Gulbenkian et l'Institut universitaire européen.

Vous appréciez notre travail ?

Contribuez à faire vivre un journalisme européen et multilingue, libre d’accès et sans publicité. Votre don, ponctuel ou mensuel, garantit l’indépendance de notre rédaction. Merci !