Wählen Sie eine Sprache

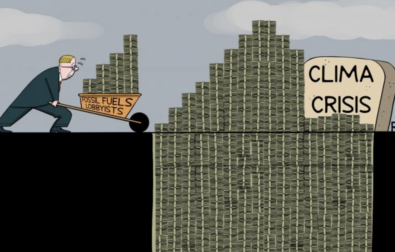

Nachhaltigkeit“ ist das Zauberwort des modernen Marketings. Im Supermarkt werden viele von uns ein Waschmittel mit einem grünen Etikett, mit Adjektiven wie „bio“, „ökologisch“, „recycelt“, einem Produkt mit einem allgemeinen Etikett vorziehen, wenn es der Preis erlaubt.

Dies ist auch in der Finanzwelt der Fall, wo das Interesse an ESG-Anlagen (Umwelt, Soziales und Governance) in den letzten Jahren groß war. Laut der Analyse von Assogestioni-Censis sind fast zwei Drittel der italienischen Anlegenden an Produkten interessiert, die ihre Auswirkungen auf Umwelt, Soziales und Unternehmensführung berücksichtigen. Die Vermögensverwaltungsgesellschaften haben dies verstanden und ihr Angebot rasch angepasst.

Aber wenn der Anbieter des Waschmittels ein grünes Etikett aufklebt, woher wissen wir dann, was es von einem generischen Produkt unterscheidet? Wenn die Nachhaltigkeitsparameter unklar sind, wie können wir dann wissen, wie „grün“ ein Investmentfonds wirklich ist?

Wie bereits von IrpiMedia hervorgehoben wurde, unterliegen ESG-Produkte oft unklaren Vorschriften, die selbst die besten Absichten zunichtemachen. Um dies zu verstehen, haben wir den wichtigsten Akteur auf dem italienischen Markt analysiert: Eurizon, die Vermögensverwaltungssparte der Gruppe Intesa Sanpaolo.

Mit einem verwalteten Gesamtvermögen von 394,6 Milliarden Euro Ende 2024 steht Eurizon Capital SGR am verwalteten Vermögen gemessen unter den italienischen Fonds an erster Stelle. Die Gesellschaft verfügt über eine bedeutende internationale Präsenz mit Tochtergesellschaften in ganz Europa, im Vereinigten Königreich, in China und Hongkong.

Intesa Sanpaolo und Eurizon zeichnen sich nicht nur durch ihr Volumen, sondern auch durch ihre nicht-finanzielle Leistung aus, indem sie sich als verantwortungsvolle und ESG-bewusste Institutionen qualifizieren. Laut dem Responsible Investment Brand Index 2025 gehört Eurizon zu den 10 besten Vermögensverwaltungsgesellschaften in Südeuropa (von insgesamt 29 analysierten).

Intesa Sanpaolo erhielt auch mehrere Auszeichnungen für Nachhaltigkeit. So gehört sie beispielsweise im Jahr 2025 laut der Corporate Knights-Liste zu den 100 nachhaltigsten Unternehmen weltweit. Außerdem ist sie die einzige italienische Bank, die in den Dow Jones Best-in-Class-Indizes vertreten ist.

Auszeichnungen und Rankings allein reichen jedoch nicht aus, um zu klären, wie nachhaltig ein Fonds tatsächlich ist: Es ist entscheidend zu verstehen, wie die Klassifizierung grüner Fonds auf europäischer Ebene funktioniert.

Gemäß der europäischen Gesetzgebung, der sogenannten Sustainable Finance Disclosure Regulation (SFDR), werden seit März 2021 alle Investmentfonds in eine von drei Kategorien eingeteilt, je nachdem, inwieweit sie ESG-Parameter berücksichtigen:

- Artikel-6-Fonds, die diese Parameter nicht berücksichtigen;

- Artikel 8-Fonds oder „hellgrüne“ Fonds, die ESG-Merkmale in ihren Investitionen bewerben, aber keine spezifischen Ziele verfolgen;

- Artikel 9-Fonds, die „dunkelgrünen“, haben spezifische nachhaltige Anlageziele.

Die SFDR ist eine Transparenz- und keine Labelling-Regelung und lässt daher den Vermögensverwaltungsgesellschaften viel Spielraum in der Wahl ihrer eigenen Parameter. Während bei dunkelgrünen Fonds die Vorschriften strenger sind, sind die Spielräume der SFDR bei hellgrünen Fonds deutlich größer.

Laut dem jüngsten Nachhaltigkeitsbericht von Eurizon ist die Zahl der Artikel-8- und Artikel-9-Produkte des Unternehmens im Jahr 2024 auf insgesamt 350 gestiegen, die ein verwaltetes Vermögen von 156,56 Milliarden Euro repräsentieren (gegenüber 306 im Vorjahresangebot). Davon entsprechen 342 Produkte bzw. 153,33 Milliarden Euro Artikel 8, während nur acht Produkte bzw. 3,22 Milliarden Euro als Artikel 9 eingestuft wurden. Die Vermögensverwaltungsgesellschaft lässt anspruchsvollen Anlegenden also nicht viele Optionen.

Aber nicht nur das. Beim Angebot von Artikel-8-Fonds, die trotz allem ESG-Kriterien berücksichtigen sollten, werden einige kritische Elemente deutlich.

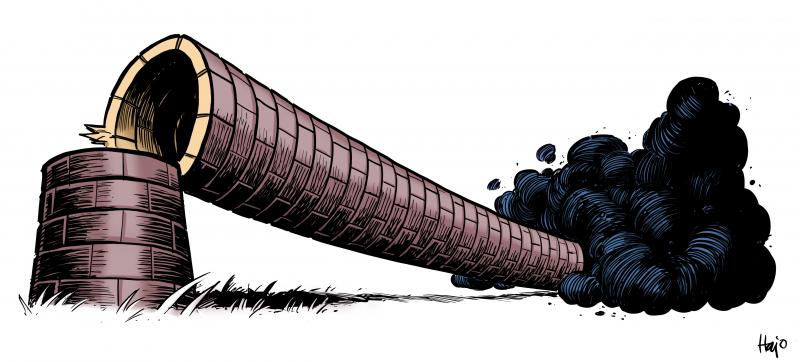

Dank einer Datenbank des Anbieters London Stock Exchange Group Data and Analytics haben wir herausgefunden, dass Eurizon Capital SGR S.p.A. zwischen dem vierten Quartal 2023 und dem ersten Quartal 2025 2,49 Milliarden US-Dollar (2,12 Milliarden Euro) aus Artikel-8-Fonds in fossile Brennstoffunternehmen investiert hat.

Es ist ein positiver Trend zu verzeichnen, da diese Investitionen im Betrachtungszeitraum deutlich zurückgingen. Dennoch kamen allein im ersten Quartal 2025 immer noch 800 Millionen Dollar (679,4 Millionen Euro) an Investitionen in fossile Brennstoffunternehmen aus hellgrünen Fonds.

Die meisten dieser Investitionen gehen an ConocoPhillips (183 Mio. USD oder 155 Mio. EUR), gefolgt von Shell (149 Mio. USD oder 126,5 Mio. EUR), Bp (105 Mio. USD oder 89 Mio. EUR), TotalEnergies (59 Mio. USD oder 50 Mio. EUR) und Exxon (54 Mio. USD oder 45,9 Mio. EUR).

Diese Zahlen stellen zwar nur einen begrenzten Anteil des gesamten verwalteten Vermögens dar, werfen aber wichtige Fragen zu den Toleranzmargen der Vermögensverwaltungsgesellschaften in Bezug auf die Nachhaltigkeit auf.

In den Nachhaltigkeitsangaben aller untersuchten hellgrünen Fonds ist festgelegt, dass der maximale Anteil, den ein Fonds in fossile Brennstoffunternehmen investieren darf, 0 Prozent beträgt.

Einige der untersuchten Fonds schaffen es, diese Richtlinien einzuhalten und trotzdem in fossile Brennstoffunternehmen zu investieren: Ihr Engagement liegt zwischen 0,36 % und 0,57 %. Es wird berechnet, indem für jeden Fonds die Summe der Investitionen in fossile Brennstoffunternehmen und das gesamte vom Fonds verwaltete Vermögen verglichen werden. Bei anderen Fonds ist das Engagement zwar gering, zwischen 2,69 % und 2,81 %, liegt aber über dem Schwellenwert.

Darüber hinaus sind zwei der Unternehmen, in die Eurizon investiert hat – ConocoPhillips und Shell – auch aktiv an Projekten zur Ölsandgewinnung in Alberta, Kanada, beteiligt. Ölsande oder Teersande sind Bitumenvorkommen, aus denen nach verschiedenen Verfahren Öl gewonnen werden kann. Sie werden wegen ihrer Umweltauswirkungen als „der schmutzigste Brennstoff der Welt“ bezeichnet.

Eurizon erklärt, dass es Investitionen in Emittierende ausschließt, die an der Gewinnung von Öl und Gas durch die Ausbeutung von Ölsanden beteiligt sind, aber nur, wenn sie mindestens 10 % ihres Umsatzes aus solchen Aktivitäten erzielen. Aus den Unterlagen von ConocoPhillips und Shell, die konsultiert wurden, geht nicht hervor, wie hoch der Anteil ihres mit dieser Praxis erzielten Umsatzes ist.

Nur Produkte, die vorgeben, sich an der Paris-Aligned Benchmark (Pab) zu orientieren – einem Finanzindex, der als Benchmark dient, um die Ausrichtung eines Unternehmens an den Klimazielen des Pariser Abkommens zu verfolgen –, müssen ausdrücklich Unternehmen ausschließen, die mit fossilen Brennstoffen (wie Stein- und Braunkohle, Erdöl oder Gas) zu tun haben oder hohe Auswirkungen haben.

Nach den neuen Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) gelten dieselben Ausschlüsse für Produkte, die Begriffe wie „ESG“ oder „Nachhaltigkeit“ in ihrem Namen verwenden. Von den analysierten italienischen Eurizon-Fonds, die bis heute in fossile Brennstoffe investieren, verwenden acht Begriffe wie „ESG“, „Net Zero“, „Social“ und „Sustainable“ in ihren Namen und beziehen sich somit auf ökologische oder soziale Nachhaltigkeit. Im Zusammenhang mit diesen Begriffen enthalten die ESMA-Leitlinien ebenfalls einschlägige Empfehlungen.

„Es gibt Fälle, in denen man es vorzieht, die Investition beizubehalten, anstatt sich von Öl und Gas zu trennen, um den Dialog mit den Unternehmen fortzusetzen und ihre langfristigen Strategien im Hinblick auf den ökologischen Wandel zu beeinflussen“, so die Expertinnen und Experten.

Trotz dieser kritischen Fragen erklärt Eurizon, dass es sich auf eine langfristige klimaneutrale Strategie konzentriert. Eurizon ist Mitglied der Net Zero Asset Managers Initiative, einer internationalen Koalition von Fondsmanagementgesellschaften, die sich verpflichtet haben, bis zum Jahr 2050 Netto-Null-Emissionen zu erreichen und ihre Investitionen auf dieses Ziel auszurichten.

Die Unterzeichnenden verpflichten sich, gemeinsam mit ihren Kundinnen und Kunden an der schrittweisen Dekarbonisierung aller verwalteten Vermögenswerte zu arbeiten und Zwischenziele festzulegen, die alle fünf Jahre aktualisiert werden. Theoretisch sollte der Anteil der klimaneutral verwalteten Vermögenswerte mit der Zeit auf 100 Prozent steigen. Seit Januar 2025 wird die Initiative überprüft, um sicherzustellen, dass sie angesichts der Entwicklungen in den USA und des Ausstiegs wichtiger Akteurinnen und Akteure wie JP Morgan „im neuen globalen Kontext zweckmäßig bleibt“.

Infolgedessen wurden die Überwachung der Umsetzung und der Berichterstattung der Unterzeichnenden ausgesetzt und die Verpflichtungserklärung sowie die Liste der Unterzeichnenden von der Website entfernt. Bei der Vorstellung seines Ansatzes für verantwortungsbewusstes Investieren erklärt Eurizon, dass es vier Ziele definiert hat, um Klimaneutralität zu erreichen.

Das erste betrifft die Individualisierung des sogenannten „in scope-Portfolios“, d.h. desjenigen Teils des Vermögens, der tatsächlich mit dem Ziel verwaltet wird, bis 2050 keine Emissionen mehr zu verursachen. Dieses Portfolio macht jedoch nach der Definition von 2021 nur 15 Prozent des verwalteten Vermögens aus, also rund 67,5 Milliarden Euro.

Mit anderen Worten: Nur ein kleiner Teil des verwalteten Vermögens ist tatsächlich an das Ziel der Klimaneutralität bis 2050 gebunden, während sich Eurizon bei den restlichen 85 Prozent auf eine allgemeine Verpflichtung beschränkt, „im Laufe der Zeit bis zu 100 % des Vermögens zu erreichen“.

Es wurde versucht zu klären, was „nachhaltig“ wirklich bedeutet. Eine der Säulen der europäischen Gesetzgebung zu diesem Thema ist die sogenannte Taxonomie, die ab dem Jahr 2020 eingeführt wurde, um eindeutig und standardisiert zu definieren, welche wirtschaftlichen Aktivitäten als nachhaltig angesehen werden können.

In seinem Dokument „Sustainability Policy Summary“ zitiert Eurizon die Taxonomie als Teil des rechtlichen Rahmens, auf den es seine Umweltpolitik stützt. Alle untersuchten Eurizon-Fonds erklären jedoch eine 0-prozentige Ausrichtung an der Taxonomie.

In den Unterlagen wird darauf hingewiesen, dass dies die Möglichkeit künftiger Investitionen in umweltfreundliche Anlagen nicht ausschließt, aber es wird keine verbindliche Mindestschwelle festgelegt.

Was ist schief gelaufen? Dieser Widerspruch betrifft nicht nur Eurizon, sondern einen großen Teil der europäischen Vermögensverwaltungsbranche, die es oft vorzieht, eine Nullanpassung zu erklären, um Probleme bei der Berichterstattung oder Strafen aufgrund von Auslegungsspielräumen bei den Vorschriften zu vermeiden.

Laut Roberto Grossi, stellvertretender Generaldirektor von Etica SGR, scheint die Europäische Kommission nach einem anfänglichen Anstoß auf dem Irrweg zu sein. Die beiden zentralen Verordnungen (Taxonomie und SFDR) sind nicht gut aufeinander abgestimmt und werden bereits überarbeitet. Angesichts der regulatorischen Unsicherheit werden die Finanzakteurinnen und -akteure aufgefordert, „in einem Umfeld, das sich schnell ändern könnte, Vorsicht walten zu lassen“, so das Forum für nachhaltige Finanzen.

Die jüngste Verabschiedung des Omnibus-Pakets, das eine Erleichterung der Berichtspflichten für kleine und mittlere Unternehmen vorsieht, verkompliziert das Bild zusätzlich. Dies, so Grossi, führe zu einem strukturellen Widerspruch: „Man verlangt zu Recht von Vermögensverwaltungsgesellschaften, dass sie Verpflichtungen eingehen, wenn sie grün investieren wollen, aber man verlangt nicht das gleiche Maß an Transparenz von den Unternehmen“, erklärt er. „Wenn die Unternehmen nicht verpflichtet sind, entsprechende Daten zu liefern, wie kann ich dann die Nachhaltigkeit einer Investition wirklich überprüfen?“.

Zu dieser Uneinheitlichkeit kommen noch weitere Schwierigkeiten hinzu: Nachhaltigkeitsdaten sind oft fragmentiert oder schwer zu erheben, auch für die Unternehmen selbst, unter anderem aufgrund globalisierter Lieferketten, die sehr unterschiedlichen Vorschriften unterliegen.

Da die europäischen Vorschriften keine Schätzungen oder Annäherungen zulassen, ziehen es viele Vermögensverwaltungsgesellschaften vor, eine Null-Ausrichtung zu erklären, um sich nicht dem Risiko des Greenwashing auszusetzen.

Intesa Sanpaolo hat auf unsere Bitte um Stellungnahme nicht geantwortet.

👉 Originalartikel auf IrpiMedia

Dieser Artikel wurde in Zusammenarbeit zwischen IrpiMedia und Voxeurop veröffentlicht und ist Teil einer Reihe von Untersuchungen zum Thema grüne Finanzen, die mit Unterstützung des European Media and Information Fund (EMIF) durchgeführt wurden. Die Verantwortung für alle vom European Media and Information Fund unterstützten Inhalte liegt ausschließlich bei den Autoren und spiegelt nicht unbedingt die Positionen des EMIF und seiner Partner, der Calouste Gulbenkian Foundation und des European University Institute, wider.

Schätzen Sie unsere Arbeit?

Dann helfen Sie uns, multilingualen europäischen Journalismus weiterhin frei zugänglich anbieten zu können. Ihre einmalige oder monatliche Spende garantiert die Unabhängigkeit unserer Redaktion. Danke!