Elige un idioma

Alegación por comprobar: BlackRock ofrece a sus clientes de todo el mundo productos de inversión sostenible, que por definición deberían excluir los combustibles fósiles.

Contexto: Solo en el primer trimestre de 2025, la mayor gestora de activos del mundo invirtió 3000 millones de dólares en empresas de combustibles fósiles a través de sus fondos definidos como sostenibles. La normativa europea sobre finanzas sostenibles establece criterios estrictos para que las inversiones puedan utilizar esta denominación y emplear términos como “verde”, “sostenible” y “ASG” en sus nombres.

En 2016, Larry Fink, director ejecutivo de la sociedad de inversión BlackRock, no dudaba de la importancia de los criterios ambientales, sociales y de gobernanza (ASG): “A largo plazo, las cuestiones ASG (que abarcan desde el cambio climático hasta la diversidad, pasando por la eficacia de los consejos de administración) tienen repercusiones financieras reales y cuantificables”, escribió en una carta sobre gobernanza empresarial en 2016.

Pero desde entonces, el director ejecutivo de la mayor empresa de gestión de activos del mundo ha cambiado de opinión: “La razón por la que dejé de utilizar el término ASG es que no significa lo mismo para todo el mundo. Es tan impreciso que se ha convertido en un tema tabú”, afirmó Fink en 2023 en el podcast del Wall Streen Journal “Free Expression”, al que asistió como invitado. Y añadió: “Si quieres invertir en hidrocarburos, seleccionaremos las mejores empresas de hidrocarburos del mundo. Si quieres invertir en una cartera más descarbonizada, intentaremos encontrar la mejor cartera económica que te permita alcanzar tu objetivo financiero”.

BlackRock gestiona 11,6 billones de dólares en inversiones. En los últimos años, la empresa ha cambiado drásticamente sus políticas de ASG y de inversión sostenible. En su carta de 2020 dirigida a los clientes, BlackRock utilizó el término “ASG” 26 veces e hizo una afirmación audaz: “Creemos que la sostenibilidad debe convertirse en nuestro nuevo estándar de inversión”. También se comprometió a lanzar un producto “que permita a los clientes invertir en empresas con las puntuaciones ASG más altas, utilizando nuestros criterios de exclusión más amplios, incluido uno para los combustibles fósiles”.

Los medios de comunicación internacionales se hicieron eco de sus compromisos. En enero de 2020, la revista especializada UK Investor titulaba un artículo de la siguiente manera: “BlackRock se centrará en los criterios ASG y el cambio climático en 2020”. CNBC escribió: “BlackRock, una gestora de activos valorada en 7 billones de dólares, sitúa el cambio climático en el centro de su estrategia de inversión para 2021”. La publicación especializada ESG Today preguntó: “BlackRock lo apuesta todo por la sostenibilidad: ¿por qué es importante?”

| Glosario |

| El Reglamento europeo sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (conocido como SFDR) introduce dos categorías de inversiones verdes: las que simplemente favorecen las “características medioambientales y/o sociales” (artículo 8), conocidas en la jerga como “verde claro”, y las que deben ser verdaderamente “sostenibles” (artículo 9), conocidas como “verde oscuro”. En ambos casos, hay que proporcionar al consumidor/inversor cierta información adicional, concretamente: (1) datos sobre cómo se cumplen estas características y (2) si se indica un índice de referencia, es decir, una explicación de cómo el índice se ajusta a las características anunciadas. Si bien los gestores de activos pueden definir de forma independiente los criterios por los que consideran que un fondo favorece las “características medioambientales y/o sociales”, los fondos del “artículo 9” deben cumplir criterios más estrictos en materia de energías renovables, emisiones de gases de efecto invernadero, etc. Sin embargo, aprovechando las ambigüedades semánticas, algunos gestores siguen optando por vender fondos que no entran en el ámbito de aplicación del artículo 9, sino del artículo 8, aunque los etiquetan como inversiones “sostenibles y responsables” (es decir, verde oscuro). |

Sin dejar la metáfora del juego, ¿estaba BlackRock marcándose un farol? Cinco años después de sus innovadores compromisos en materia de ASG, en su carta de 2025 no hay ninguna referencia a la sostenibilidad, a los criterios ASG o al Acuerdo de París sobre el clima. La empresa ha abandonado la iniciativa global Net Zero Asset Managers, creada en 2020 para favorecer proyectos con cero emisiones netas para 2050. Tras la salida de otros actores importantes, como JP Morgan, Net Zero Asset Managers ha suspendido sus actividades.

Sin embargo, a pesar de las etiquetas ASG, las promesas climáticas y los compromisos de “sostenibilidad”, BlackRock sigue ofreciendo productos que destinan dinero a los gigantes de los hidrocarburos.

Las inversiones “sostenibles” en combustibles fósiles de BlackRock

Entre 2023 y 2025, BlackRock invirtió una media de 2300 millones de dólares en las grandes empresas de combustibles fósiles a través de sus fondos ASG. Los fondos supuestamente “verdes” que identificamos inicialmente son aquellos que hacen referencia al Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR), que entró en vigor en 2021. Los artículos 8 y 9 del SFDR hacen referencia a la promoción de objetivos “medioambientales o sociales” y a las “inversiones sostenibles”, respectivamente.

En mercados donde las finanzas verdes no están reguladas, BlackRock promociona fondos que no entran en lo que el SFDR define como “ASG”, “sostenible” y “de transición” (energética). Estos ascendieron a 1800 millones de dólares en el primer trimestre de 2025. El hecho de que las finanzas sostenibles carezcan prácticamente de regulación en países como Estados Unidos permite a BlackRock utilizar nombres especialmente audaces para productos que siguen destinando dinero a las grandes petroleras. Algunos ejemplos son “iShares ESG Aware”, “iShares Global Clean Energy” y “BlackRock Sustainable Advantage”.

Así, Blackrock podría ofrecer a un inversor estadounidense un fondo denominado “Carbon Transition Readiness” [Preparación para la transición del carbono], que ha destinado más de diez millones de dólares a gigantes de los combustibles fósiles como BP, Equinor, Shell, Eni y TotalEnergies. Por su parte, el fondo “Climate Conscious and Transition” [Consciente del clima y la transición] ha invertido 65 millones de dólares en Chevron, ConocoPhillips, EOG, Exxon y Occidental Petroleum.

Entre las empresas denominadas “gigantes del carbono” en las que BlackRock invierte a través de sus fondos supuestamente verdes se encuentran TotalEnergies, Shell, Equinor, Chevron, Eni y Repsol. Todas ellas emiten grandes cantidades de gases de efecto invernadero, responsables del calentamiento global. Ninguna, como demostramos en el artículo anterior de esta serie, se ajusta a los objetivos del Acuerdo de París.

Parece que BlackRock no cumple sus propios criterios

Contrariamente a las declaraciones de Larry Fink en el podcast del Wall Street Journal, nuestra verificación de datos revela que más de 20 fondos que entran dentro de los artículos 8 o 9 (las categorías de fondos “verdes” según la normativa de la UE) poseen participaciones en las grandes petroleras, a pesar de que sus folletos informativos contienen compromisos en materia de ASG o descarbonización, e incluso pueden incluir renuncias abiertas a las inversiones en combustibles fósiles.

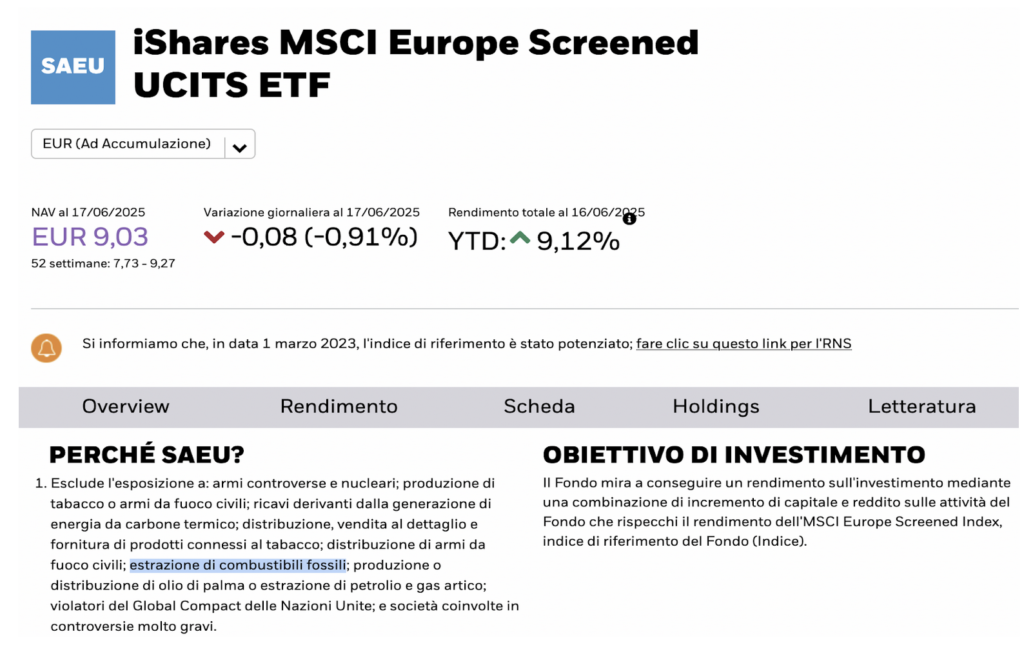

Por ejemplo, el fondo cotizado en bolsa iShares MSCI Europe Screened UCITS ETF indica explícitamente en las primeras líneas de su descripción que excluye su exposición a la “extracción de combustibles fósiles”. Por lo tanto, un cliente de BlackRock que no esté lo suficientemente familiarizado con la interpretación de tales afirmaciones podría esperar razonablemente que se excluyan empresas como Shell, TotalEnergies y Eni.

Un examen más detallado de la información sobre sostenibilidad del fondo muestra que se gestiona de forma pasiva y que se basa en el índice MSCI Europe Screened, cuyo objetivo es favorecer normas medioambientales y sociales. Esto significa que el fondo utiliza las normas del índice MSCI para excluir a determinadas empresas, pero MSCI es una de las mayores empresas financieras del mundo.

Para entender cuáles son estas normas de exclusión, los inversores deben consultar el sitio web de MSCI y leer la metodología ASG (ambiental, social y de gobernanza) en la que se basa el índice. Aunque en un principio parece que se excluyen el petróleo y el gas, las normas detalladas revelan lo contrario. El índice no excluye a todas las empresas de combustibles fósiles, sino que tan solo excluye a aquellas que obtienen más del 5 % de sus ingresos de fuentes controvertidas concretas: carbón, petróleo y gas no convencionales (como el fracking o las arenas bituminosas), aceite de palma, perforaciones en el Ártico o empresas que violan los principios de sostenibilidad voluntarios del Pacto Mundial de las Naciones Unidas.

En resumen, el índice permite la mayoría de las empresas de combustibles fósiles, a menos que superen ciertos umbrales. Por eso BlackRock, que utiliza este índice, puede afirmar en su folleto que excluye la extracción de combustibles fósiles; pero luego aclara en otros documentos que se basa en los criterios de MSCI. De hecho, BlackRock remite a los lectores a la página de metodología de MSCI para obtener más información, pero esa página da un error 404.

Este índice, al igual que muchos otros que hemos examinado, afirma excluir a las empresas que participan en la extracción de hidrocarburos. Sin embargo, más adelante aclara que la exclusión solo se aplica a proyectos “no convencionales”, como las arenas bituminosas o la perforación en el Ártico.

A pesar de ello, muchas de las empresas en las que invierten los fondos siguen participando en estas mismas actividades. Un examen detallado de las normas y las fichas informativas muestra que suele haber flexibilidad en categorías imprecisas como “otras inversiones”. Este vacío legal permite que los fondos puedan mantener legalmente la etiqueta de “sostenibles”, aunque inviertan en empresas que la contradicen.

En su informe de sostenibilidad, BlackRock hace una afirmación confusa que podría llamar la atención de los clientes más atentos: “Este fondo favorece las características medioambientales o sociales, pero no tiene como objetivo invertir de manera sostenible”. La declaración parece contradecir la propia descripción de la inversión, que habla de “un enfoque constructivo” hacia la inversión sostenible.

Para protegerse aún más, BlackRock deja claro que cualquier condición de sostenibilidad “no cambia el objetivo de inversión de un fondo ni limita su universo de inversión, y no hay indicios de que un fondo vaya a adoptar estrategias de inversión centradas en cuestiones ASG, de impacto o criterios de exclusión “. De este modo, BlackRock contradice efectivamente su propia promesa de excluir los combustibles fósiles.

En el primer trimestre de 2025, estos fondos supuestamente “verdes” tenían más de 1000 millones de dólares en activos en combustibles fósiles.

Tras revisar nuestras conclusiones, Nicolas Koch, de la ONG Sustainable Finance Observatory, comenta: “No podemos esperar que los clientes lean toda la información, y es probable que la mayoría se deje engañar por unas declaraciones que afirman que determinadas actividades están completamente excluidas, cuando en realidad no es así. Sin embargo, el SFDR representa una gran victoria en términos de transparencia en este sentido. Debería proporcionar la información necesaria a los intermediarios, como los asesores financieros, que podrían excluir fácilmente este fondo gracias al SFDR”.

En sus fondos “verdes”, que aseguran excluir los hidrocarburos de sus carteras, BlackRock cuenta con inversiones en combustibles fósiles por un valor total de 850 millones de dólares estadounidenses. En las primeras líneas de sus folletos informativos, además de mencionar los criterios de exclusión, se afirma que las inversiones están diseñadas para reducir el impacto del carbono.

En agosto de 2024, la Autoridad Europea de Valores y Mercados (ESMA) introdujo una normativa más estricta sobre el uso de términos relacionados con la sostenibilidad en los nombres de los fondos. Estas normas prohíben a los fondos con participaciones significativas en combustibles fósiles utilizar etiquetas como “verde”, “ASG” o “sostenible”. La normativa entró en vigor el 21 de mayo de 2025.

Antes de esa fecha, el fondo iShares MSCI Europe Screened UCITS ETF incluía “ASG” en su nombre, a pesar de tener 177 millones de dólares estadounidenses en empresas de combustibles fósiles. En la actualidad, sigue teniendo alrededor de 156 millones de dólares en empresas como Shell, TotalEnergies, Eni, Equinor, EQT, Aker y OMV. Sin embargo, el fondo afirma que está diseñado para inversores que desean “evitar sectores controvertidos y reducir la intensidad de carbono”.

En el primer trimestre de 2025, el fondo iShares MSCI EMU ESG Enhanced CTB UCITS invirtió 160 millones de dólares en activos relacionados con combustibles fósiles. Cuenta con la etiqueta CTB, que hace referencia al Carbon Transition Benchmark, por lo que que debería favorecer normas de descarbonización. De acuerdo con las nuevas directrices de la ESMA, BlackRock debe demostrar en sus informes de sostenibilidad cómo sus inversiones están “en una senda clara y medible hacia la transición social o medioambiental”.

En sus declaraciones sobre sostenibilidad, BlackRock afirma que no “interactúa” con las empresas. El término se refiere a la relación entre los gestores de activos y las empresas en las que poseen participaciones a través de fondos “verdes”, con el objetivo de influir positivamente en sus políticas climáticas y de ASG. Según un informe de la plataforma de finanzas sostenibles de la Comisión Europea, esta interacción puede tener efectos positivos en las empresas, que deben medirse y compartirse con los clientes. BlackRock, sin embargo, ha optado por un camino diferente. Según sus declaraciones, “no interactúa directamente con las empresas, sino que se centra en la calidad de los datos ASG (se compromete a colaborar directamente con los proveedores de datos e índices para garantizar un mejor análisis y la estabilidad de los parámetros ASG)”.

“No es una buena manera de generar impacto y ofrecer una cartera de inversión más descarbonizada”, considera Nicolas Koch, del Observatorio de Finanzas Sostenibles. El último informe de ShareAction revela que BlackRock ha reducido casi a cero su apoyo a las resoluciones ASG en las juntas de accionistas, y que su compromiso con la sostenibilidad no es suficiente para considerarse creíble. “Por lo tanto, para cualquier inversor minorista al que le preocupe el impacto de su inversión que haya comprado ETF ESG de iShares en el pasado o esté planteándose comprarlas en el futuro, hay una recomendación clara: evitar estos productos y optar por fondos que mantengan un diálogo creíble con las empresas”, concluye Koch.

Hasta ahora, ninguna de las grandes empresas de carbono, incluidas aquellas en las que invierten los fondos verdes de BlackRock, parece tener planes de transición energética coherentes con los objetivos climáticos internacionales

Robert Clarke, experto de Client Earth, una organización legal y medioambiental sin ánimo de lucro, coincide en este aspecto:

“Existe un gran interrogante sobre las afirmaciones de impacto. Se trata de otra categoría en la que se podría estar haciendo greenwashing con la transición”. Muchos fondos han cambiado su denominación de “ASG” o “sostenibles” a “fondos de transición”, destacando un subconjunto que se centra en estrategias de transición. Pero el problema que plantean es: ¿qué ocurre si un fondo se etiqueta como fondo de transición, pero las inversiones no son coherentes? Un ejemplo, en nuestra opinión, es la inversión continuada en la expansión de los combustibles fósiles, que es simplemente incompatible con la transición”.

Hasta ahora, ninguna de las grandes empresas de carbono, incluidas aquellas en las que invierten los fondos verdes de BlackRock, parece tener planes de transición energética coherentes con los objetivos climáticos internacionales. De hecho, muchas parecen haber diluido sus estrategias climáticas durante el último año, según un informe de Carbon Tracker publicado en abril de 2025.

Los especialistas coinciden en que la interacción con las empresas y el voto en las juntas de accionistas son los mecanismos más eficaces para garantizar que las inversiones “sostenibles” tengan un impacto. Un informe reciente del Sustainable Finance Observatory muestra que el 51 % de los inversores europeos quieren que sus inversiones tengan un impacto.

Preguntamos a la ESMA si considera contradictorias las declaraciones de BlackRock sobre sostenibilidad. “La autoridad supervisora del fondo en cuestión tendrá que determinar si tiene la intención de investigar si la información divulgada es poco clara, incorrecta o engañosa para los inversores”, respondió un portavoz.

BlackRock acusada de greenwashing por Client Earth

La evidente incompatibilidad entre los nombres de los fondos “sostenibles” y sus inversiones en grandes empresas contaminantes fue abordada de frente por el grupo ecologista Client Earth en octubre de 2024.

La organización presentó una denuncia ante la autoridad supervisora financiera francesa, la AMF, en la que cuestionaba que BlackRock denominase “sostenibles” a determinados fondos orientados al consumidor. Señaló productos como el BSF Systematic Sustainable Global Equity Fund, pues este fondo había destinado 1000 millones de euros al sector de los combustibles fósiles.

En su acción, Client Earth argumentó que estas denominaciones inducen a error a los consumidores y pueden infringir la normativa de la UE. “Hay normas que exigen que las comunicaciones sean precisas, claras y no engañosas”, afirmó Robert Clarke. “Debería ser responsabilidad de las autoridades reguladoras [del país] en el que se comercializan los fondos tomar medidas para combatir el greenwashing, no solo en los nombres de los fondos, sino también en los folletos, con el fin de proteger su sector de inversión. En la actualidad, las autoridades nacionales no están tomando medidas”. A raíz de la denuncia, BlackRock ha cambiado los nombres o los criterios de exclusión de varios de sus fondos.

🤝 Este artículo se publica en colaboración con IrpiMedia; forma parte de la investigación realizada por Voxeurop sobre las finanzas verdes y se ha llevado a cabo con el apoyo del fondo European Media Information Fund (EMIF)

La responsabilidad de los contenidos financiados por el European Media and Information Fund recae exclusivamente en sus autores y no refleja necesariamente la posición del European Media and Information Fund ni de sus socios, la Fundación Calouste Gulbenkian y el European University Institute.

¿Aprecias nuestro trabajo?

Ayúdanos a sacar adelante un periodismo europeo y multilingüe, en acceso libre y sin publicidad. Tu donación, puntual o mensual, garantiza la independencia de la redacción. ¡Gracias!