Elige un idioma

Desde octubre de 2022, el Airbus A320-200 se ha convertido en la segunda aeronave más popular del mundo, y como tal es responsable del 11,6% de las emisiones de carbono procedentes de la aviación, solo superado por el éxito de ventas Boeing 737-800. ¿Cómo es posible entonces que la producción de los aviones Airbus, que nos llevan de París a Helsinki o de Dublín a Esmirna, se promocione a los inversores como un negocio "verde"?

Esta contradicción se debe a unas garantías deficientes que la Unión Europea (UE) estableció en una laguna jurídica y que permiten invertir los denominados "fondos verdes" en actividades perjudiciales para el medioambiente, la sociedad y el clima, mientras oficialmente favorecen el bien público.

Estos fondos se conocen como productos financieros "ASG", pues su objetivo es abordar problemas ambientales, sociales y de gobernanza, así como garantizar beneficios a los inversores.

Sin embargo, los actores financieros internacionales están dirigiendo el dinero de los inversores a crisis climáticas antropogénicas valiéndose del blanqueo ecológico o "greenwashing": "el acto o la práctica de hacer que un producto, una política, una actividad u otro parezca más ecológica o menos perjudicial para el medioambiente de lo que realmente es".

Aprovechando el éxito que brindan los mercados financieros verdes – especialmente mediante fondos vendidos como beneficiosos para el medioambiente (o la sociedad) en la UE –, 10 gestores de activos, cuya mayoría pertenecen a grandes bancos, utilizan ecoetiquetas para invertir más en las empresas que más gases de efecto invernadero (GEI) emiten. Estos son Deutsche Bank Asset & Wealth Management, BlackRock Investment Management and Advisors divisions, Credit Agricole Amundi Asset Management, Intesa Sanpaolo Eurizon Capital, Fidelity International, JP Morgan Asset Management, Northern Trust, Templeton, Allianz y Storebrand Kapitalforvaltning.

Estas instituciones financieras forman parte de la Federación Europea de Fondos y Sociedades de Inversión, que rechazó nuestra solicitud para pronunciarse.

Nuestra investigación, realizada sobre el último trimestre de 2023 con datos del London Stock Exchange Group (LSEG), apunta a un sistema pobremente regulado que se está explotando con fines lucrativos, impidiendo limitar el calentamiento global.

La alteración del clima como un beneficio para los inversores

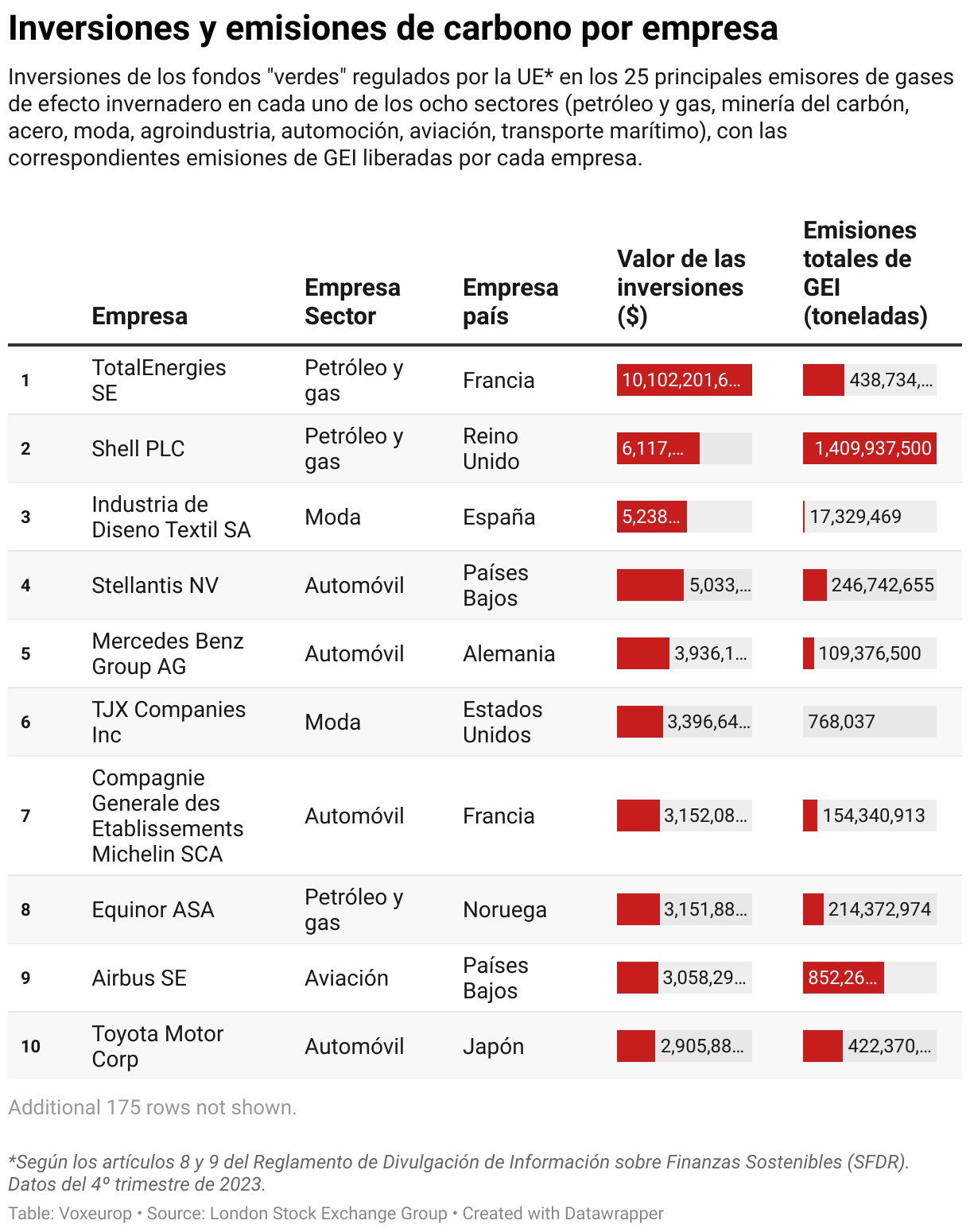

Hemos descubierto que los 10 principales gestores de activos (mencionados anteriormente) son responsables de más de una cuarta parte de todas las inversiones de los "fondos verdes" regulados por la UE -esto es, 87.000 millones de euros- en los 25 mayores emisores de GEI de cada uno de los ocho sectores económicos más intensivos en carbono – 200 empresas en total (1).

Los sectores son, entre otros, la industria agraria (deforestación, plantaciones de cultivos, fertilizantes, abonos), el transporte (terrestre, aéreo o marítimo), la extracción de combustibles fósiles y refinado (petróleo, gas y carbón), la producción de acero y la moda (2). Según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) y otras fuentes, estos sectores producen el 60‑70% de las emisiones de carbono a nivel mundial (3).

Nuestro análisis muestra que los 200 principales emisores son, de media, los responsables del 77% de las emisiones en sus sectores respectivos.

Esencialmente, a pesar de las cantidades ingentes de carbono que emiten (una media de 8.500 millones de toneladas al año entre 2017 y 2023 solo en el sector de combustibles fósiles; casi el triple de lo que los 27 países de la UE emitieron en 2022), estas empresas son responsables del 55% de las emisiones de GEI de todas las empresas de energía fósil que cotizan en bolsa en el planeta.

Esencialmente, a pesar de la colosal cantidad de carbono que emiten, los 200 contaminadores que identificamos siguen atrayendo miles de millones de dólares estadounidenses en inversiones supuestamente responsables.

Hemos descubierto que 4.382 fondos europeos, que invierten en las 200 empresas que hemos analizado, están oficialmente catalogados como "verdes", ya que se comercializan de acuerdo con el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) adoptado por la UE.

El reglamento SFDR, que entró en vigor en 2021, obliga a los gestores de activos a comunicar las repercusiones ambientales y sociales, tanto positivas como negativas, de sus inversiones, así como las precauciones tomadas para prever y minimizar los impactos negativos de dichas actividades.

Al menos 738 instituciones financieras en el mundo – incluyendo a aquellas ubicadas en Francia, Alemania e Italia, así como el Reino Unido, Estados Unidos y Hong Kong – califican de "verdes" estos flujos de inversión en empresas que emiten altos niveles de carbono regulados por el reglamento SFDR. Muchos de estos fondos están registrados en paraísos fiscales como Luxemburgo e Irlanda, que albergan el 61% del mercado financiero sostenible de la UE, equivalente a 53.000 millones de dólares.

El sector más popular para estos fondos autodenominados sostenibles es el del petróleo y gas, con 33.000 millones de dólares invertidos, seguido por el sector automovilístico (22.000 millones de dólares) y el de la moda (15.000 millones de dólares). Estos tres sectores equivalen al 77% de todas las inversiones "verdes".

Los 10 mayores emisores de carbono recibieron más de la mitad de las inversiones consideradas "sostenibles" por la UE, por un total de 46.000 millones de dólares. Los mayores emisores son, entre otros, las compañías de petróleo y gas TotalEnergies (Francia), Shell (Reino Unido) y Equinor (Noruega); gigantes de la industria automovilística como Stellantis (Países Bajos), Mercedes Benz (Alemania), Toyota Motor (Japón) y Michelin (Francia); marcas de moda como Industria de Diseño Textil Inditex, dueña de Zara (España), y TJX, uno de los grupos multinacionales de grandes almacenes (Estados Unidos); y Airbus (Francia).

¿Un blanqueo ecológico apoyado por la UE?

Los activistas medioambientales afirman que este engaño va en contra del Acuerdo de París de 2015 –vinculante a nivel internacional–, mediante el cual casi todos los países del mundo se comprometieron a limitar el aumento de las temperaturas medias globales por debajo de los 2 °C respecto a los niveles preindustriales, e incluso a limitarlo a 1,5 °C antes de finales de siglo. El acuerdo exige "situar los flujos financieros en un nivel compatible con una trayectoria que conduzca a un desarrollo resiliente al clima y con bajas emisiones de gases de efecto invernadero".

Se suponía que el Pacto Verde de la Comisión Europea y el marco SFDR iban a promover la transparencia e incentivar la inversión en actividades más limpias. Sin embargo, las lagunas jurídicas y la aplicación laxa han permitido que se produzcan inversiones cuantiosísimas en operaciones intensivas en carbono, como revelamos en nuestra investigación de septiembre de 2023 y confirmamos en este nuevo análisis.

Hemos analizado los datos de gestores de activos, extraídos de informes financieros del LSEG, y hemos descubierto que las 25 empresas más emisoras en todos los sectores han acumulado 85.000 millones de dólares de inversiones procedentes de fondos que deberían "promover características ambientales y/o sociales", de acuerdo con los laxos criterios que cada gestor de activos escogió arbitrariamente (Artículo 8 del reglamento SFDR).

Asimismo, han reunido 2.000 millones de dólares procedentes de los pocos fondos que autodeclaran "100% sostenibles", según unas interpretaciones a menudo divergentes de los criterios más severos dispuestos en la ley (Artículo 9 del reglamento SFDR).

Aunque la Autoridad Europea de Valores y Mercados (AEVM), que tiene un mandato de supervisión, reiteró en enero de este año que los fondos del Artículo 9 sólo pueden realizar inversiones verdaderamente sostenibles, el reglamento no incluye una definición clara de lo que constituye una inversión sostenible. La mayoría de los gestores de activos bajaron de categoría sus fondos del Artículo 9 al Artículo 8 para evitar obligaciones adicionales y contar con más ventajas para apoyar a los grandes emisores de carbono.

Hasta 2025 las empresas en la cartera de los fondos no tendrán que publicar sus planes de transición, según la nueva Directiva sobre información corporativa en materia de sostenibilidad (CSRD).

Los 10 fondos verdes clasificados como los Artículos 8 y 9 que más invierten en los principales emisores de GEI poseen en dichas empresas un total de 9.000 millones y 800 millones respectivamente.

Sin embargo, numerosas instituciones financieras abusan a menudo de sus obligaciones de divulgación y crean etiquetas llamativas para sus fondos, dando la impresión de que todas las actividades que patrocinan son responsables desde un punto de vista ambiental y social. Esto se reconoció públicamente en una consulta sobre la implementación del SFDR con la Comisión Europea.

Más del 20% de las inversiones en los mayores emisores de GEI tienen nombres para atraer inversores. Esto supone el 55% de los fondos considerados en el Artículo 9, con más de 1000 millones de dólares en acciones de empresas causantes del calentamiento global en todos los sectores.

En la práctica, los gestores de activos usan estos nombres ecológicos (4) para promocionar sus fondos, aunque solo inviertan una parte del dinero de sus inversores en actividades beneficiosas para el medioambiente o la sociedad y reserven el resto para los mayores emisores de carbono.

Un largo camino para reformar el sistema

Para mejorar la transparencia, en mayo de 2024 la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) adoptó una serie de recomendaciones actualizadas sobre el uso de términos relacionados con la ecología en los nombres de los fondos. Solo los fondos que cumplen con los índices de referencia de la UE armonizados con el Acuerdo de París y que no inviertan en energías fósiles o que promuevan una transición hacia niveles bajos de emisiones deberían contener en sus nombres la referencia "ASG" o "clima", o términos como "medioambiente", "sostenibilidad" o "impacto" (esta salvaguarda existe porque los combustibles fósiles contribuyen a mantener altas las emisiones en los demás sectores que queman combustible para sus operaciones).

Los fondos que incluyen el término "transición" también pueden usar estas tres etiquetas, siempre y cuando cumplan con los Índices de Referencia para la Transición Climática de la UE (que establece unas condiciones menos estrictas). Sin embargo, las recomendaciones de la AEVM no entrarán en vigor hasta otoño de este año (debido a los largos procedimientos burocráticos) y no son jurídicamente vinculantes. Corresponde a los reguladores nacionales decidir si las aplican o no en sus respectivos mercados.

Hemos descubierto que el 7,5% (457) de los fondos de los Artículos 8 y 9 utilizan denominaciones que no cumplen con las recomendaciones de la ESMA, pues siguen manteniendo casi 6.500 millones de dólares en acciones (incluyendo más de 19,5 millones de dólares de fondos autodenominados "totalmente sostenibles") en algunas de las mayores empresas de petróleo, gas y carbón. Esto equivale a casi el 20% de todas las inversiones "verdes" del reglamento SFDR en los 25 gigantes de los hidrocarburos que hemos analizado.

Tan solo 45 fondos (la mayoría del Artículo 8) cumplen con los índices de referencia armonizados con el Acuerdo de París, lo que representa menos del 0,5% del total de las inversiones. Dejando a un lado los combustibles fósiles, siguen invirtiendo 148 millones de dólares en los 25 mayores emisores de otros sectores, especialmente del transporte, la industria agraria y la moda.

Por otro lado, la idea de que los fondos puedan cumplir las recomendaciones de la ESMA afirmando que favorecen la transición climática podría ser errónea. Hoy en día, la mayoría de fondos denominados de "transición" (que siguen representando una proporción relativamente pequeña de las inversiones totales) poseen acciones genéricas en empresas emisoras de carbono sin objetivos de descarbonización.

Esto hace aún más urgentes unas normas más estrictas: un estudio académico reciente descubrió que casi una cuarta parte de los fondos verdes analizados tenían emisiones de CO2 superiores a las de sus índices de referencia cuando se tenían en cuenta todas las emisiones indirectas. Sin embargo, las cosas pueden mejorar: a partir de 2025, las nuevas normas europeas de información sobre sostenibilidad exigirán a las empresas que revelen sus emisiones indirectas al informar sobre su huella de carbono. Crucemos los dedos para que lo cumplan.

Notas

- La moda y el acero representan respectivamente el 8-10 y el 7-9 % de las emisiones mundiales de carbono.

- Esto no incluye los datos de la producción de energía basada en combustibles fósiles, el sector más intensivo en carbono, sobre lo que se podrá leer en un próximo artículo.

- "ASG", "verde", "limpio", "responsable", "renovable", "clima", "cero neto", "transición", impacto", así como otros términos relacionados con la sostenibilidad como "sostenible", "sostenibilidad", ISA (índice de sostenibilidad ambiental), y los acrónimos de las dos referencias de la UE: CTB (índices de referencia para la transición climática) y PAB (índices de referencia armonizados con el Acuerdo de París), a menudo mencionado como "armonizado con el Acuerdo de París".

- Las limitaciones de nuestras estimaciones de atribución de carbono residen en las diferentes metodologías, alcance y precisión de los informes de emisiones de las distintas empresas y sectores. Los informes o estimaciones pueden cubrir tanto las emisiones directas (generadas por las operaciones de la empresa y el consumo de energía, t) como las indirectas (resultantes de las actividades de sus proveedores y del uso de sus productos y servicios por parte de los clientes). Además, solo hemos tenido en cuenta las emisiones directas, dado el frecuente solapamiento entre emisiones directas e indirectas y el riesgo de sobreestimación (por ejemplo, las emisiones directas declaradas por Ryanair en relación con sus vuelos también son declaradas como emisiones indirectas por Airbus, que vende aviones a la aerolínea, en cuyo caso las mismas emisiones se contabilizarían por partida doble).

Stefano Valentino está becado por Bertha Challenge Fellow 2024.

Este artículo forma parte de una investigación coordinada por Voxeurop Voxeurop y European Investigative Collaborations with the support of the Bertha Challenge fellowship. With the contribution of Alef Ferreira Lopez, Data Analysis Assistant, PhD Scholar in Economics, Universidade Federal de Minas Gerais

¿Te ha parecido interesante el artículo?

Apóyanos para seguir ofreciéndote más, en acceso libre para todo el mundo y para poder mantener nuestra independencia.