Scegli la lingua

A ottobre 2022, l'Airbus A320-200 era il secondo aeromobile più diffuso al mondo e, in quanto tale, rappresentava l'11,6 per cento delle emissioni di carbonio dell'aviazione, secondo solo al Boeing 737-800, il più venduto. Com'è possibile allora che la produzione degli aerei Airbus che vi trasportano da Parigi a Helsinki o da Dublino a Smirne sia presentata agli investitori come un'attività "verde"?

La contraddizione deriva dalla limitata protezione offerta dell'Unione europea (Ue) a causa di una scappatoia legale che permette ai cosiddetti "fondi verdi" di investire in attività che provocano danni ambientali, sociali e climatici, pur perseguendo ufficialmente il bene della società.

Questi fondi sono comunemente definiti prodotti finanziari "ESG", in quanto mirano ad affrontare questioni ambientali, sociali e di governance, oltre che a garantire profitti agli investitori.

Eppure le società che gesticono questi fondi, promossi come responsabili dal punto di vista sociale e ambientale, investono nei principali emittenti di gas serra per capitalizzare sul successo dei mercati finanziari cosidetti verdi in Europa. Di conseguenza indirizzano i risparmi degli investitori verso il greenwashing: "l'atto o la pratica di far apparire un prodotto, una politica, un'attività, ecc. più rispettosi dell'ambiente o meno dannosi per l'ambiente di quanto non siano in realtà".

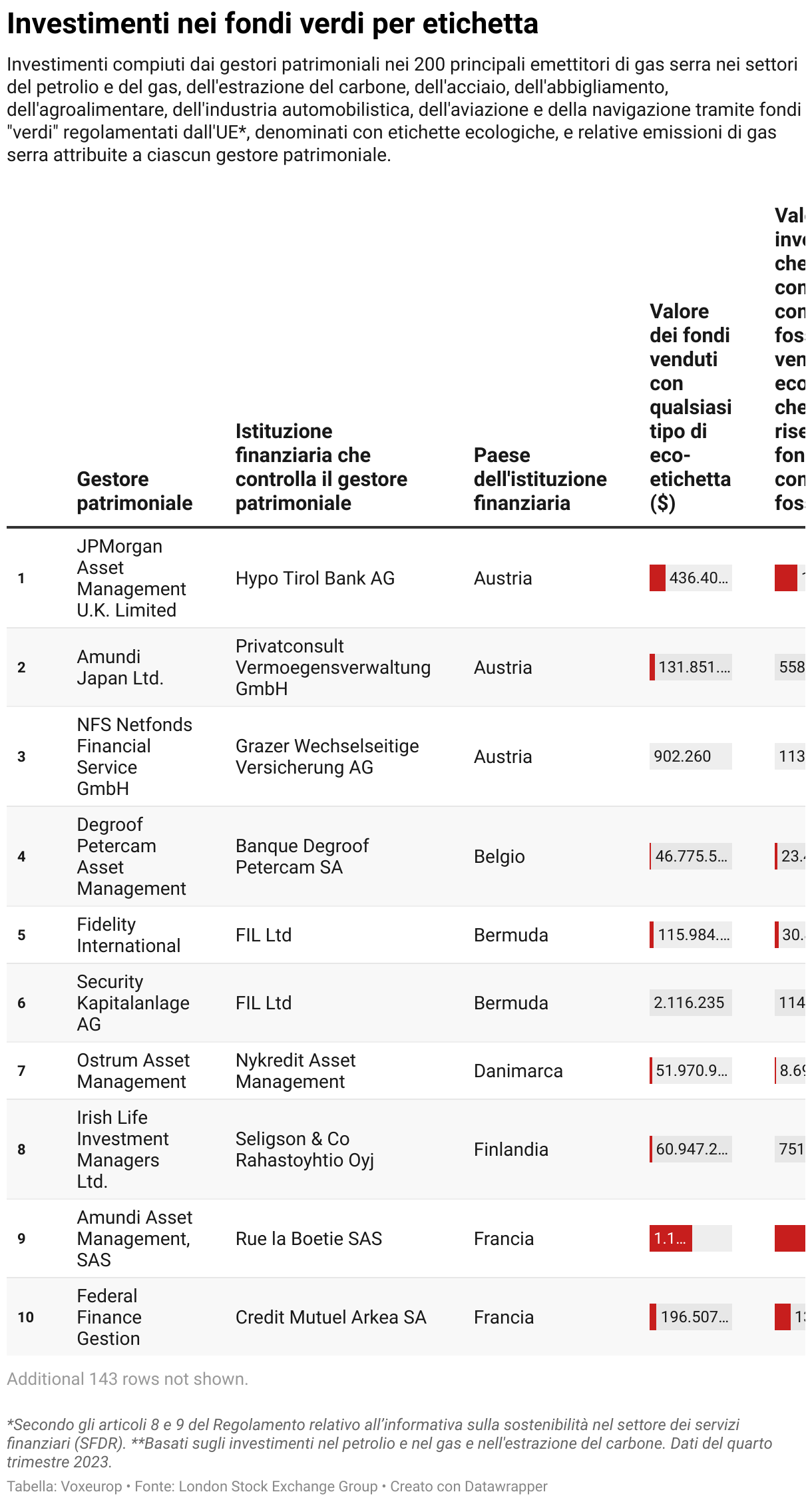

I primi dieci gestori patrimoniali "verdi" per valore degli investimenti sono legati a grandi banche e son: Deutsche Bank Asset & Wealth Management, Black Rock Investment Management e Advisors, Credit Agricole Amundi Asset Management, Intesa Sanpaolo Eurizon Capital, Fidelity International, JP Morgan Asset Management, Northern Trust, Templeton, Allianz e Storebrand Kapitalforvaltning.

Queste istituzioni finanziarie sono membri della European Fund and Asset Management Association, che ha rifiutato la nostra richiesta di commento.

La nostra ricerca, condotta nell'ultimo trimestre del 2023 utilizzando i dati del London Stock Exchange Group (LSEG), rivela come una regolamentazione debole viene sfruttata a scopo di lucro, rendendo quasi impossibile limitare il riscaldamento globale.

Il dissesto climatico come profitto per gli investitori

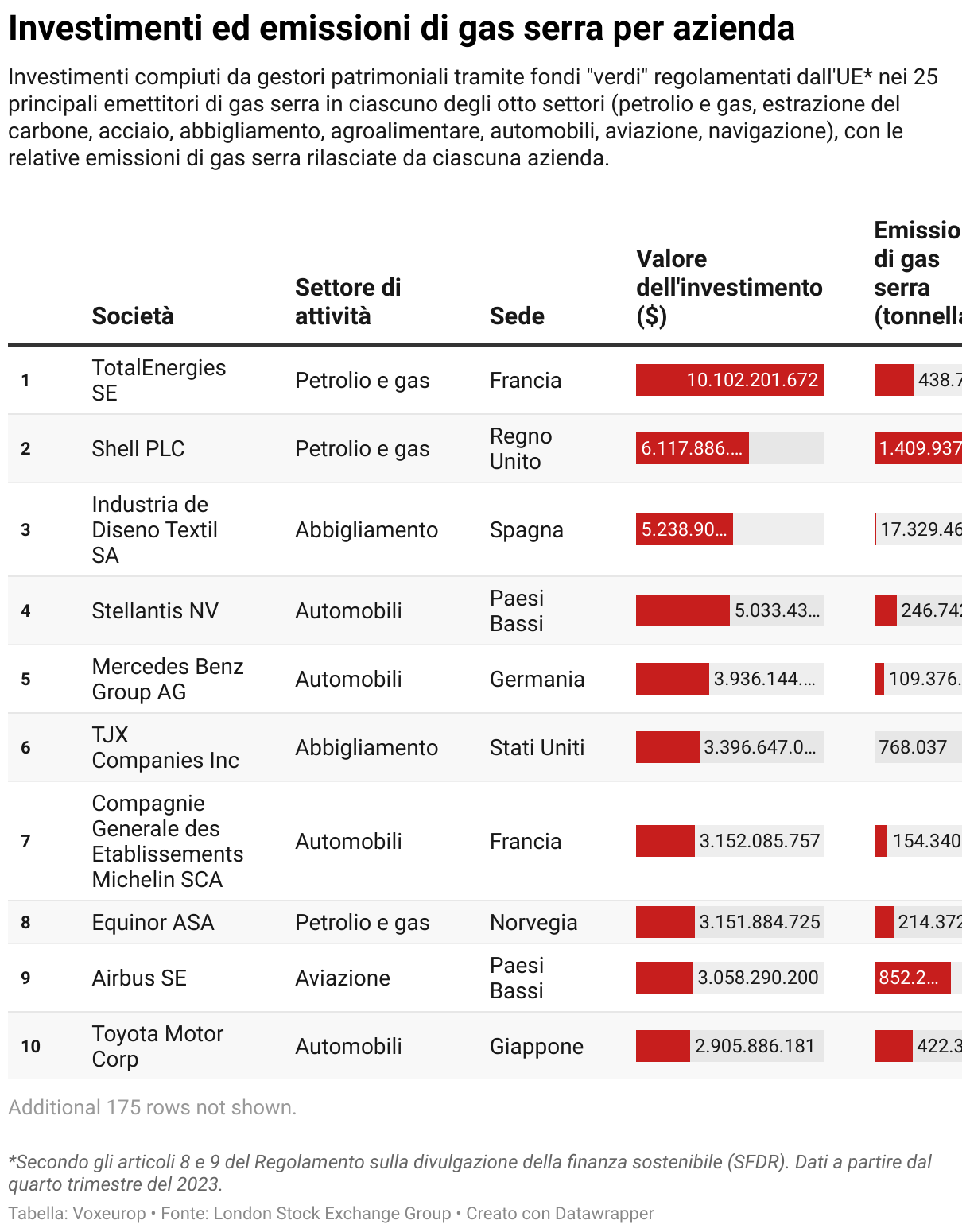

Abbiamo scoperto che i primi dieci gestori patrimoniali (sopra citati) sono responsabili di oltre un quarto di tutti gli investimenti dei "fondi verdi" regolamentati dall'UE – circa 87 miliardi di euro – nei 25 maggiori emettitori di gas serra in ciascuno degli otto settori a maggiore intensità di carbonio. Si tratta di 200 società in tutto (1).

Questi settori comprendono l'agroalimentare (deforestazione, piantagioni, pascoli, fertilizzanti, concimi), i trasporti (stradali, aerei o marittimi), l'estrazione e la raffinazione di combustibili fossili (petrolio, gas e carbone), la produzione di acciaio e l'abbigliamento (2). Questi settori sono responsabili del 60-70% delle emissioni globali di carbonio, secondo l'International Panel on Climate Change (IPCC) e altre fonti (3).

La nostra analisi mostra che i 200 principali emettitori di gas serra che abbiamo identificato sono, in media, responsabili del 77 per cento delle emissioni nei loro rispettivi settori. I 25 principali emettitori nei settori del petrolio e del metano e dell'estrazione del carbone hanno emesso in media 8,5 miliardi di tonnellate di CO2 all'anno tra il 2017 e il 2023 – quasi tre volte quello che hanno emesso tutti i 27 paesi dell'Ue nel 2022, e sono responsabili del 55 per cento di tutte le emissioni di gas serra dell'insieme delle società fossili del mondo. Questi 200 mega-emettitori continuano ad attrarre miliardi di euro di investimenti etichettati come "verdi".

Abbiamo scoperto che 4.342 fondi in Europa, che investono nelle 200 società da noi analizzate, sono formalmente qualificati come "verdi" poiché sono commercializzati secondo il Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR), adottato dall’UE.

L’SFDR, entrato in vigore nel 2021, impone ai gestori patrimoniali di divulgare gli impatti sociali e ambientali, sia positivi che negativi, dei loro investimenti. Tuttavia, molte istituzioni finanziarie spesso abusano dei loro obblighi di divulgazione per creare etichette accattivanti per i loro fondi, dando l'impressione che tutte le attività che sponsorizzano siano responsabili dal punto di vista ambientale e sociale.

Questi flussi di investimenti in società ad alta intensità di CO2, regolamentati dall'SFDR, sono etichettati come "verdi" da almeno 738 istituzioni finanziarie in tutto il mondo, tra cui diverse con sede in Francia, Germania e Italia, oltre che nel Regno Unito, negli Stati Uniti e a Hong Kong. Molti di questi fondi sono registrati in paradisi fiscali come il Lussemburgo e l'Irlanda, che ospitano il 61 per cento del mercato finanziario verde dell'Ue, pari a 53 miliardi di dollari.

Il settore petrolifero e del gas è il più popolare tra questi fondi autodefiniti "verdi", con 33 miliardi di dollari investiti, seguito dai settori automobilistico (22 miliardi di dollari) e dell'abbigliamento (4,5 miliardi di dollari). Questi tre settori rappresentano il 77 per cento di tutti gli investimenti ufficialmente "verdi".

I primi dieci emettitori di CO2 hanno ricevuto oltre la metà di tutti gli investimenti "verdi" dell'Ue, per un totale di 46 miliardi di dollari. Tra questi figurano le società petrolifere e del gas Total Energie (Francia), Shell (Regno Unito) ed Equinor (Norvegia); giganti dell'industria automobilistica come Stellatis (Paesi Bassi), Mercedes Benz (Germania), Toyota Motor (Giappone) e Michelin (Francia); i marchi di abbigliamento Industria de Diseño Textil Inditex, propietaria del rivenditore di abbigliamento Zara (Spagna) e TJX, uno dei più grandi gruppi multinazionali di grandi magazzini off-price del mondo (Stati Uniti); e Airbus.

Un greenwashing approvato dall’Ue?

Gli attivisti ambientali affermano che questa bufala del greenwashing va contro l'Accordo di Parigi del 2015, vincolante a livello internazionale, in cui quasi tutti i paesi del mondo si sono impegnati a limitare l'aumento della temperatura media globale ben al di sotto dei 2°C rispetto ai livelli preindustriali, e a limitarlo addirittura a 1,5°C entro la fine del secolo. L'accordo evoca "flussi finanziari coerenti con un percorso verso basse emissioni di gas serra e uno sviluppo resiliente al clima".

Il Green Deal della commissione europea e l'SFDR avrebbero dovuto promuovere la trasparenza e incoraggiare gli investimenti in attività più pulite. Tuttavia, le scappatoie e l'applicazione aleatoria delle norme hanno consentito investimenti massicci in operazioni ad alta intensità di emissioni, come rivelato dalla nostra inchiesta del settembre 2023 e come confermato da questa nuova ricerca.

Abbiamo scoperto che i 25 maggiori emettitori in tutti i settori hanno raccolto 85 miliardi di dollari di investimenti da tutti i fondi che dovrebbero "promuovere caratteristiche ambientali e/o sociali" stando ai criteri labili scelti arbitrariamente da ciascun gestore patrimoniale (e stabiliti dall'articolo 8 dell'SFDR).

Inoltre, hanno raccolto 2 miliardi di dollari dai pochi fondi che si dichiarano "100 per cento sostenibili" in base alle interpretazioni, spesso divergenti, dei parametri più severi stabiliti dalla legge (articolo 9 dell'SFDR).

Sebbene l'Autorità europea degli strumenti finanziari e dei mercati (ESMA) abbia ribadito che i fondi di cui all'articolo 9 dell'SFDR possono compiere solo investimenti davvero sostenibili, il regolamento non fornisce una definizione chiara di ciò che costituisce un investimento sostenibile. Peraltro, dal 2022 la maggior parte dei gestori patrimoniali ha declassato i propri fondi dall'articolo 9 all'articolo 8 per evitare di doversi conformare a criteri più restrittivi e disporre di incentivi maggiori per continuare a supportare i grandi emettitori di gas serra.

I 10 fondi verdi classificati come articolo 8 e 9 che investono maggiormente nei principali emettitori di gas serra detengono rispettivamente un totale di 9 miliardi di dollari e 800 milioni di dollari in queste società. I gestori di fondi hanno spesso abusato dell'obbligo di informativa previsto dall'SFDR per chiamare questi ultimi con denominazioni che danno l'impressione che le attività finanziate sono eco- e socialmente responsabili. Questo aspetto è stato pubblicamente riconosciuto in una consultazione con la Commissione europea sull'attuazione della DFSR.

Oltre il 20 per cento degli investimenti nei principali emettitori di gas serra (18 miliardi di dollari) hanno nomi che suonano "verdi" per attrarre gli investitori – come per esempio il Fondo per l'energia sostenibile di BlackRock. Una quota che sale al 55 per cento per i fondi articolo 9, con oltre 1 miliardo di dollari di azioni eco-sostenibili che finanziano attività dalle dubbie credenziali verdi.

In pratica, i gestori patrimoniali utilizzano queste eco-denominazioni (4) per promuovere i loro fondi, anche se investono solo una parte del denaro degli investitori in attività benefiche per l'ambiente e la società, riservando il resto ai principali emettitori di gas serra.

La lunga strada per riformare il sistema

Per migliorare la trasparenza, nel maggio 2024 l'ESMA ha adottato una serie aggiornata di linee guida sull'uso di termini ecologici nei nomi dei fondi. Solo i fondi che rispettano il benchmark "allineato a Parigi" introdotto dall'Ue, e che quindi non investono in attività legate alle energie fossili o promuovono una transizione a basse emissioni di carbonio possono utilizzare nei loro nomi "ESG" o termini che si riferiscono ad "ambiente", "sostenibilità" o "impatto".

Queste tre etichette possono essere adottate anche dai fondi usati dalle società fossili per ridurre le loro emissioni a condizione che soddisfino il Climate Transition Benchmark dell'UE (che pone condizioni più blande).

Tuttavia, le raccomandazioni dell'ESMA non entreranno in vigore prima dell'autunno 2024 (a causa della lentezza delle procedure burocratiche) e non sono legalmente vincolanti: sta alle autorità nazionali decidere se e come applicarle nei rispettivi mercati.

Abbiamo riscontrato che il 7,5 per cento (457) dei fondi Articolo 8 e 9 sono etichettati a torto secondo i criteri dell'ESMA come "verdi". Questi fondi hanno investito quasi 6,5 miliardi di dollari in azioni di società petrolifere, del gas e del carbone. Questi comprendono oltre 19,5 milioni di dollari provenienti da fondi autoproclamati “completamente sostenibili”. Questo importo equivale a a quasi il 20 per cento di tutti gli investimenti "verdi" della SFDR nei 25 giganti degli idrocarburi che abbiamo analizzato.

Solo 45 fondi (per lo più Articolo 8) sono "allineati a Parigi", rappresentando meno dello 0,5 per cento di tutti gli investimenti nelle 200 società analizzate. Nonostante escludano i combustibili fossili, questi fondi ufficialemente allineati con l'ESMA investono ancora 148 milioni di dollari nei 25 principali emettitori di gas serra di altri settori, in particolare trasporti, agroalimentare e abbigliamento.

Inoltre, l’idea che i fondi possano essere conformi all’ESMA sostenendo di promuovere la transizione climatica potrebbe essere sbagliata: attualmente infatti la maggior parte dei fondi etichettati come "di transizione" (ancora una percentuale relativamente piccola degli investimenti totali) detiene azioni generiche in società che emettono gas serra, senza obiettivi di decarbonizzazione. E possono farlo perché le società presenti nel portafoglio dei fondi dovranno pubblicare i propri piani di transizione ai sensi della nuova Direttiva sulla divulgazione della sostenibilità aziendale soltanto a partire dal 2025.

Note e metodologia

1)Abbiamo selezionato i 25 maggiori emettitori di gas a effetto serra (GHG) in ciascuno di questi 8 settori: petrolio e gas, estrazione del carbone, acciaio, moda, agroalimentare, automotive, aviazione, trasporti marittimi, Per identificare tali aziende abbiamo utilizzato sia le emissioni dirette di GHG (Ambito 1) generate dalle attività dell'azienda, sia le emissioni indirette di GHG generate dal consumo energetico dell'azienda (Ambito 2) e dalle attività dei fornitori dell'azienda e dall'utilizzo dei suoi prodotti e servizi da parte dei clienti (Ambito 3). I volumi delle emissioni si basano sui rapporti dell'azienda o sulle stime effettuate da LSEG Data & Analytics. Abbiamo scelto di includere l'Ambito 3 perché l'UE ritiene che le aziende debbano affrontare anche queste emissioni indirette per raggiungere gli obiettivi dell'Accordo di Parigi. Abbiamo analizzato la composizione dei fondi formalmente conformi agli articoli 8 o 9 della SFDR e abbiamo selezionato quelli che includono nel loro portafoglio i 25 principali emettitori di gas serra in ciascuno degli 8 settori critici. La nostra analisi è un'istantanea dei fondi registrata alla fine del terzo trimestre del 2023, quindi la loro composizione potrebbe essere cambiata da allora, a seconda delle vendite e degli acquisti.

Abbiamo scoperto che delle 200 società selezionate per gli 8 settori, 14 società operanti nei settori del petrolio, del gas, del carbone, dell'agroalimentare, del trasporto marittimo e dell'acciaio non sono incluse nel portafoglio dei fondi ex art. 8 e 9. In effetti, i fondi che investono in queste società si sono chiaramente dichiarati non "verdi" (secondo l'articolo 6 della SFDR). Tuttavia, queste 14 società rappresentano meno del 4% (190 milioni di dollari) di tutti gli investimenti SFDR nelle 200 società e rappresentano in media poco più di 1 delle emissioni ponderate di gas serra (11 milioni (scope 1,2,3)) di tutte le 25 società dei rispettivi settori. Il loro impatto quantitativo sui risultati della nostra analisi è quindi trascurabile.

2) La nostra analisi non include i dati relativi alla produzione di energia basata su combustibili fossili, il settore a più alta intensità di carbonio, di cui potrai leggere in un prossimo articolo.

3) L'abbigliamento e l'acciaio rappresentano rispettivamente l'8-10% e il 7-9% delle emissioni globali di carbonio.

4) Il primo gruppo comprende termini che, secondo le linee guida dell'ESMA, dovrebbero essere utilizzati solo dai fondi che non investono in combustibili fossili, come "ESG", "verde", "clima", "ambientale", "impatto", "sostenibile" (compreso l'acronimo "SRI" - Sustainability Related Index). Il secondo gruppo comprende tutti gli altri termini legati all'ecologia come "pulito", "responsabile", "rinnovabile", "net zero", "transizione". Il terzo gruppo comprende gli acronimi dei due benchmark europei CTB (Climate Transition Benchmark) e PAB (Paris-Aligned Benchmark), a cui spesso ci si riferisce con il sinonimo "Paris-aligned". Oltre ai termini che abbiamo identificato, molti altri possono essere inclusi nei nomi di tutti i 4.033 e 309 fondi classificati rispettivamente nell'articolo 8 e nell'articolo 9 della SFDR che abbiamo analizzato.

5) Abbiamo utilizzato i rapporti sulle emissioni di gas serra delle aziende e le stime di LSEG Data & Analytics e abbiamo applicato una versione semplificata dello standard sulle emissioni finanziate stabilito dalla piattaforma del settore privato Partnership for Carbon Accounting Financials, partendo dal presupposto che ogni azione rappresenta una frazione delle emissioni totali dell'azienda. Maggiore è il numero di azioni detenute in una società, maggiore è il volume di emissioni di carbonio di cui un fondo e il gestore patrimoniale che lo commercializza sono responsabili. Non abbiamo potuto quantificare e attribuire ai gestori patrimoniali le emissioni totali dei 200 principali emettitori in tutti i settori a causa della frequente sovrapposizione tra emissioni dirette e indirette e del rischio di doppi conteggi e sovrastime. Infatti, le emissioni dirette delle aziende del settore petrolifero, del gas e del carbone (Ambito 1) sono riportate come emissioni indirette (Ambito 2) anche dalle aziende di altri settori che acquistano e bruciano combustibili fossili per le loro attività e che quindi devono tenere conto delle emissioni causate dai loro fornitori di energia. Ad esempio, le emissioni dirette dei giacimenti di petrolio e di gas e delle raffinerie riportate da Shell sono anche riportate come emissioni indirette da Airbus, che produce aerei utilizzando l'energia fornita da Shell, e da Air France, che fa volare gli aerei Airbus utilizzando il carburante fornito da Shell.

Stefano Valentino è borsista del Bertha Challenge Fellow 2024.

Questo articolo fa parte dell'indagine coordinata da Voxeurop e European Investigative Collaborations con il supporto della borsa di studio Bertha Challenge. Con il contributo di Alef Ferreira Lopez, assistente all'analisi dei dati, dottorando in Economia, Universidade Federal de Minas Gerais.

Ti piace quello che facciamo?

Contribuisci a far vivere un giornalismo europeo e multilingue, in accesso libero e senza pubblicità. La tua donazione, puntuale o regolare, garantisce l’indipendenza della nostra redazione. Grazie!