Scegli la lingua

Affermazione da verificare: Le obbligazioni sostenibili di Eni servono, secondo alcune testate italiane, a finanziare esclusivamente progetti che rispondono ai criteri ESG (rispetto dell’ambiente, delle norme sociali e della buona governance).

Contesto: Al momento del lancio sul mercato, nel 2023, di un’obbligazione “legata alla sostenibilità", Eni ha all’attivo centinaia di progetti di esplorazione ed estrazione di idrocarburi. Il denaro raccolto con il “bond sostenibile” potrebbe essere stato utilizzato in alcuni di questi contesti. Questa inchiesta mostra come cinque grandi testate italiane hanno contribuito alla diffusione di informazioni potenzialmente fuorvianti o incomplete su Eni garantendo allo stesso tempo ampi spazi per pubblicità a pagamento alla società petrolifera.

Il 16 gennaio 2023 il gigante del petrolio italiano Eni ha lanciato sul mercato italiano un’obbligazione “legata alla sostenibilità”. Eni ha all’attivo 552 progetti di estrazione ed esplorazione di petrolio e i soldi del “bond sostenibile” potrebbero essere stati utilizzati in alcuni di questi.

Tra i più recenti, ci sono il giacimento di Baleine in Costa d’Avorio che ha un potenziale di estrazione pari a 2,5 miliardi di barili di petrolio, le esplorazioni offshore in Namibia e le estrazioni di gas in Egitto.

Questa obbligazione “legata alla sostenibilità” vale due miliardi di euro e il suo successo è stato reso possibile anche da una massiccia campagna mediatica in cui Eni ha sfruttato articoli sui giornali e spazi pubblicitari per presentarsi al pubblico come una società impegnata nella decarbonizzazione e nella transizione energetica. (Si veda a questo proposito la prima parte di questa inchiesta).

Oggi è possibile di quantificare questa campagna e come i risparmiatori italiani potrebbero aver finanziato alcuni dei 552 progetti estrattivi del Cane a sei zampe, di cui 96 operativi dal 2015, anno della firma dell’Accordo di Parigi, come esposto da un rapporto di Greenpeace.

La stampa italiana celebra i falsi “green bond”

“Eni lancia il primo green bond. Per i piccoli investitori rendimenti minimi al 4,3 per cento. Cosa sapere e come sottoscrivere” (La Stampa) oppure “Eni, via alla sottoscrizione delle obbligazioni sostenibili per i piccoli risparmiatori” (La Repubblica), sono solo alcuni dei tanti titoli potenzialmente fuorvianti utilizzati dai giornali italiani nelle settimane di lancio dell’obbligazione da 2 miliardi di Eni. Potenzialmente fuorvianti perché l’obbligazione “legata alla sostenibilità” di Eni in realtà non è molto “green” e avrebbe ben poco di sostenibile, come vedremo.

| Lessico |

| Bond o obbligazione: è un titolo di credito emesso da una società o un ente pubblico. Per chi lo possiede si tratta di un investimento che dà diritto al rimborso (più gli interessi) alla scadenza. Per chi li emette è un modo per raccogliere liquidità sul mercato. Green bond o obbligazione verde o sostenibile: è un’obbligazione la cui emissione è legata ad attività che devono avere un impatto ambientale positivo misurabile (es: costruzione parco solare o eolico). Sustainability-linked bond: è un’obbligazione la cui emissione è legata a obiettivi di sostenibilità ambientale, sociale o di governance (Esg), che sono misurati attraverso indicatori chiave di rendimento (Kpi) (es: riduzione emissioni Scope 1,2,3). Credito di carbonio: è un certificato che dà diritto a emettere una tonnellata di CO2 o una quantità equivalente di gas serra. Governi e aziende possono venderne o acquistarne sul mercato. |

Secondo un rapporto della ong Reclaim Finance, per ogni euro investito nell’energia rinnovabile, Eni ne investe 12,9 in energia fossile. Dal 20 24 al 2027 la società prevede di investire annualmente l’84 per cento di risorse fossili e solo il 16 per cento in rinnovabili.

“Applicando questa proporzione ai proventi ottenuti con l’obbligazione, Eni potrebbe aver investito 1,68 miliardi nel business as usual, ovvero le attività legate al petrolio e al gas che, secondo il Gruppo intergovernativo sul cambiamento climatico delle Nazioni Unite (IPCC), andrebbero drasticamente diminuite per rispettare l’Accordo di Parigi”, commenta Antonio Tricarico campaigner finanza pubblica e multinazionali di Re Common associazione attiva in campagne per una transizione giusta. Abbiamo chiesto più volte a Eni di commentare l’ipotesi di Tricarico ma non abbiamo mai ottenuto risposte.

Eni non ha emesso “obbligazioni verdi” (green bond) ma obbligazioni “legate alla sostenibilità” (sustainability-linked bond): se le prime richiedono che l'emittente utilizzi il denaro per progetti ambientali specifici, le seconde si limitano a richiedere alle aziende di raggiungere determinati obiettivi di sostenibilità, noti come Key Performance Indicators (indicatori chiave di rendimento, KPI, riportati dalle testate come “target di sostenibilità").

Le obbligazioni legate alla sostenibilità di Eni qui oggetto di analisi sono legate a due obiettivi: il primo è l'aumento della produzione di energia rinnovabile di 5 gigawatt (GW) a entro il 2025 rispetto al 2022 (l’obiettivo finale di Eni è di 15 GW nel 2030); il secondo è la riduzione delle emissioni di gas serra dirette (produzione e raffinazione di petrolio e gas) e quelle associate al suo consumo di energia (classificate internazionalmente rispettivamente come Scope 1 e 2) del 65 per cento nel 2025 rispetto ai livelli del 2018. In caso di mancato raggiungimento Eni dovrà pagare una penalità dello 0,5 per cento in più rispetto al tasso di interesse base del 4,3 per cento.

| Categorie di emissioni |

| Scope 1: emissioni dirette (produzione e raffinazione di petrolio e gas) dell’impresa Scope 2: emissioni dirette associate al consumo di energia acquistata dall’impresa Scope 3: emissioni indirette provenienti da fornitori a monte e clienti a valle Emissioni upstream: emissioni generate dalle attività che precedono le emissioni scope 1 e 2 nella catena di valore, come la produzione e la fornitura di energia o di materie prime Fonte: GHG Protocol |

Le informazioni sui target sono state fedelmente riportate dai giornali, che non hanno però evidenziato come “l’impatto sulla sostenibilità della riduzione di queste emissioni sia limitato”, come successivamente evidenziato da Moody’s nella sua valutazione del piano finanziario di Eni legato alla sostenibilità. In particolare, l’agenzia di rating definisce “relativamente ristretto” l’ambito del KPI 2 (riduzione delle emissioni Scope 1 e 2 upstream), il ché “limita la sua rilevanza”. Peraltro, osserva Moody’s “gli investimenti futuri della società condurranno a effetti di carbon lock-in”, e cioè rinvieranno o impediranno la transizione verso fonti alternative. Altro elemento trascurato in tutti gli articoli pubblicati è l’uso della terminologia: “emissioni nette”, stratagemma che potrebbe permettere ad Eni di raggiungere i propri obiettivi senza ridurre concretamente le proprie emissioni, come ci confermano gli esperti.

Come Eni diventa sostenibile

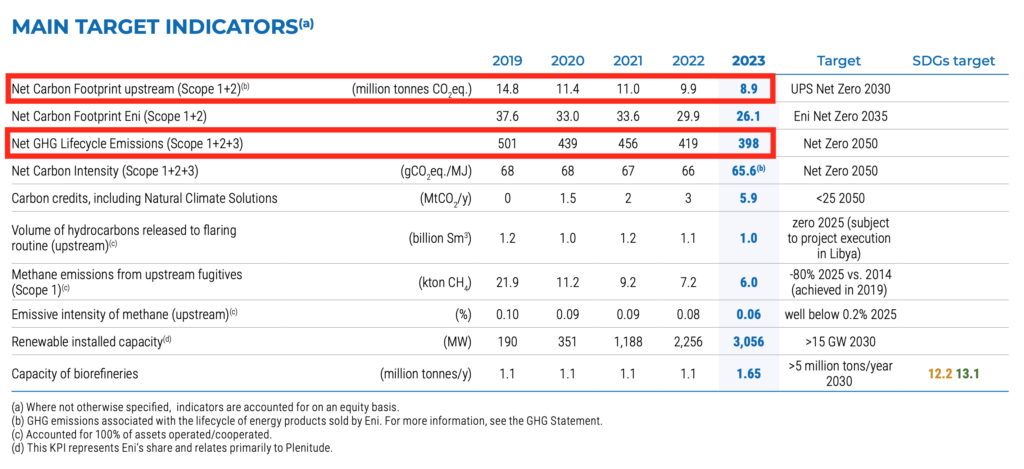

Analizzando il rapporto Eni sulla sostenibilità 2023, si può vedere come le emissioni (Scope 1 e Scope 2 upstream, cioè le attività che precedono nella catena di valore, come la produzione e la fornitura di energia o di materie prime) selezionate da Eni corrispondano solo al 2,2 per cento delle emissioni totali (Tabella 1). Parte della diminuzione delle emissioni potrebbe essere dovuta all’acquisto di crediti di carbonio, anche con una quota dei proventi delle obbligazioni emesse.

“I crediti di carbonio sono strumenti commerciabili che rappresentano la riduzione o la rimozione verificata di CO2 dall'atmosfera. Le società possono compensare le emissioni acquistandole su un apposito mercato quando la decarbonizzazione completa non è immediatamente realizzabile. I proventi della loro vendita vengono reinvestiti in progetti che dovrebbero garantire sostenibilità. Nonostante il loro potenziale ci sono preoccupazioni riguardo la trasparenza, l'efficacia e il rischio di greenwashing” spiega Tushar Saini, ricercatore di GreenWatch, organizzazione nata nell’Università di Dublino e specializzata nel valutare e monitorare con l’aiuto dell’intelligenza artificiale l'autenticità delle dichiarazioni ambientali fatte dalle aziende.

La diminuzione del 65 per cento delle emissioni Scope 1 e 2 rispetto al 2018 richiede ad Eni di non emettere più di 5,18 milioni di tonnellate di CO2 (Scope 1 e 2) nel 2025. E infatti tra il 2022 e il 2023 (anno dell’obbligazione legata alla sostenibilità) i crediti di carbonio acquistati da Eni sono quasi raddoppiati. Dal 2019 Eni ha aumentato esponenzialmente l’acquisto di crediti di carbonio, da 0 a 5,9 MtCO2 nel 2023.

Un dato interessante: sommando le emissioni Scope 1 e 2 del 2023 con i crediti di carbonio acquistati da Eni, si ottengono esattamente le emissioni di CO2 del 2018 che Eni ha promesso di ridurre del 65 per cento entro il 2025.

“I progressi di Eni verso il raggiungimento dell'obiettivo legato alle obbligazioni sostenibili, riguardante la riduzione delle emissioni nette Scope 1 e 2, sembrano essere stati ottenuti principalmente attraverso l'utilizzo di crediti di carbonio” commenta Josephine Richardson, direttrice generale e responsabile della ricerca dell'Antropocene Fixed Income Institute, centro di ricerca specializzato tra le altre, in ricerche sulle obbligazioni legate alla sostenibilità come quella lanciata da Eni.

E il flusso di crediti di carbonio sembra non fermarsi. Con il supporto dell’ong GreenWatch abbiamo analizzato i dati del registro Verra e Golden Standard e possiamo ora dimostrare che Eni tra il 2021 e il 2024 ha utilizzato poco più di 11 milioni di crediti di carbonio per compensare le sue emissioni “upstream”, Scope 1 e 2. Quasi 5.3 milioni di tonnellate sono state compensate il 20 febbraio 2024, un anno dopo l’emissione del bond.

Ma non finisce qui: “Dal 2020 in poi, Eni con tutte le sue società controllate ha ritirato complessivamente 11 milioni di tonnellate di CO2 tramite crediti di carbonio e i rapporti mostrano che sono di scarsa qualità, il che significa che l'impatto reale dei progetti potrebbe non essere così positivo”, commenta Tushar Saini, ricercatore di GreenWatch.

In molti degli articoli analizzati gli obiettivi di sostenibilità vengono descritti in maniera vaga, spesso in inglese senza una traduzione. “Condizione del Net Carbon Footprint Upstream”, “Emissioni nette dell’upstream Scope 1 e Scope 2”, “Net Carbon Footprint Upstream (Scope 1 e 2) pari o inferiore a 5,2 MtCO2eq al 31 dicembre 2025 (-65% rispetto alla baseline del 2018)” sono alcuni dei modi in cui gli articoli hanno presentato gli obiettivi di sostenibilità senza integrare informazioni utili alla comprensione.

Se gli articoli avessero integrato una spiegazione mostrando anche i dati sulle emissioni complessive di Eni, i lettori e gli investitori avrebbero potuto capire che da questa obbligazione sono escluse il 91 per cento delle emissioni di Eni, e cioè le “Scope 3”, quelle generate dai fornitori e dai clienti, come ad esempio quelle derivanti dalla combustione del petrolio venduto da Eni per produrre beni e servizi. “Includere anche le emissioni generate dai fornitori e dai clienti dell'azienda (il cosiddetto Scope 3) sarebbe stata l'occasione per un'obbligazione legata alla sostenibilità con un forte impatto”, commenta Josephine Richardson, Managing Director, Head of Research dell’Anthropocene Fixed Income Institute.

Nonostante le numerose limitazioni delle obbligazioni Eni, un articolo analizzato nell’ambito di questa inchiesta, commenta così i target di sostenibilità: “Insomma, un percorso assai stringente”.

Abbiamo contattato i giornali fornendo una lista degli articoli analizzati e chiedendo quali fonti siano state utilizzate per la stesura dei testi, se sono state utilizzate fonti alternative ai comunicati stampa dell’Eni, se gli articoli fossero stati sollecitati dall’Eni. Nonostante le ripetute sollecitazioni nessuna testata ha risposto alle nostre richieste.

La classifica dei giornali italiani sulle obbligazioni Eni

Nei giorni della sottoscrizione gli investitori non hanno potuto tenere in conto queste limitazioni perché nessuno degli articoli pubblicati dalle cinque maggiori testate per diffusione nazionale (Corriere della Sera, La Repubblica, Il Sole 24 Ore, La Stampa e Avvenire) ha menzionato queste informazioni, nonostante lo scarso impatto ambientale positivo delle emissioni dirette e indirette prevista dal bond Eni fosse già evidente nel rapporto sulla sostenibilità 2022.

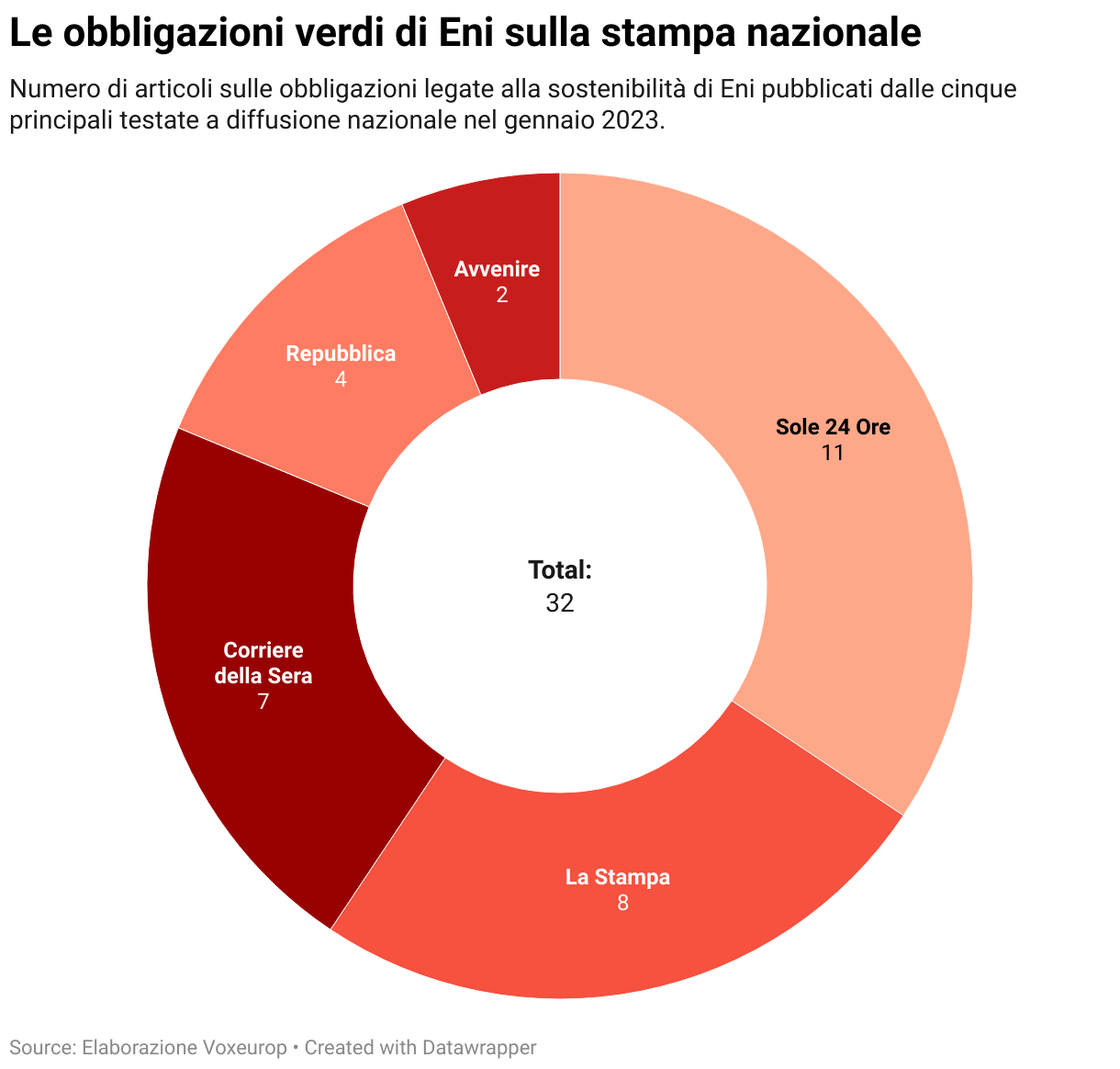

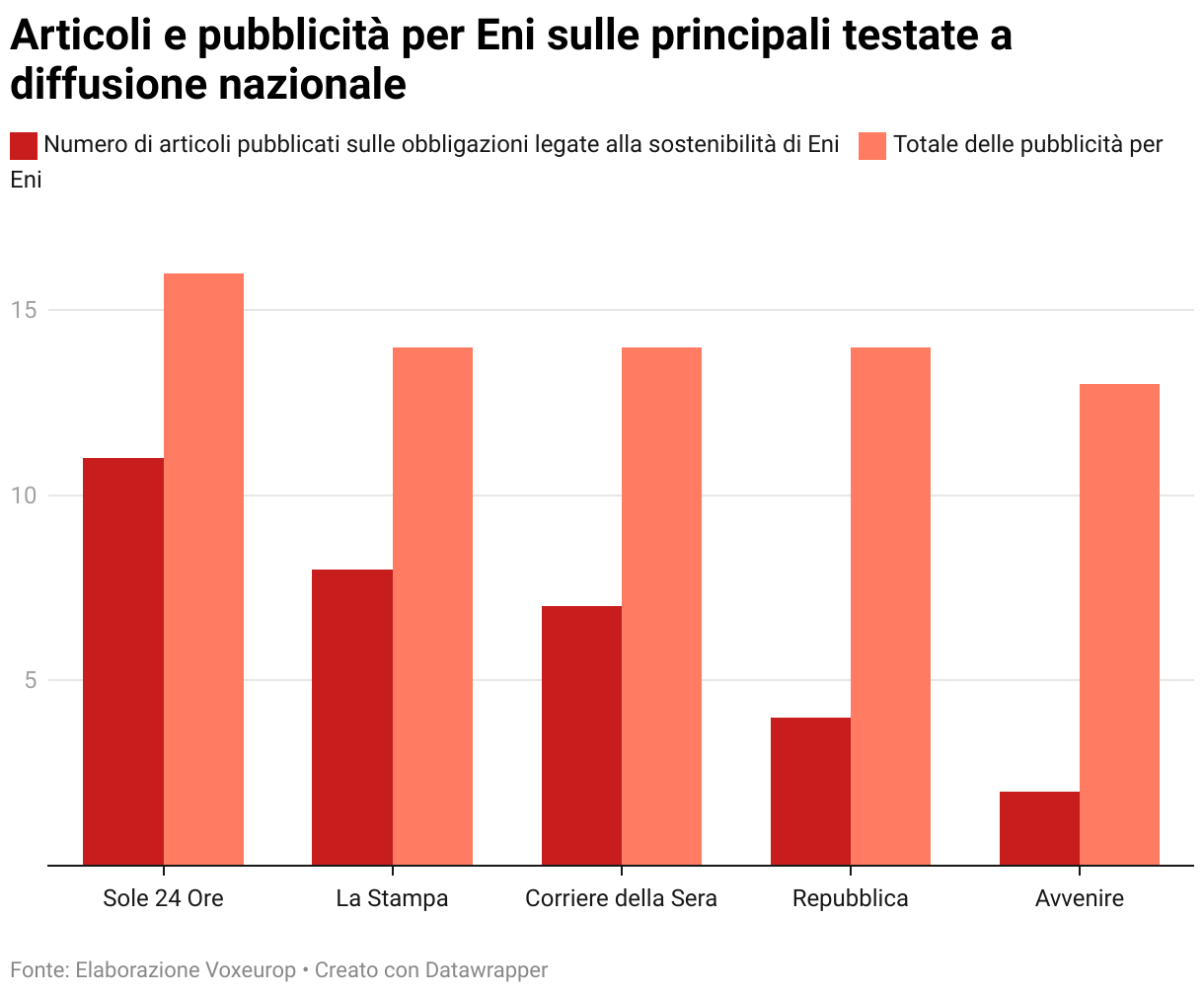

Dall’analisi commissionata da Greenpeace, si delinea un approccio giornalistico che potrebbe essere definito superficiale, privo di verifica dei dati e con poca completezza delle informazioni nei 32 articoli pubblicati dalle testate nel mese di gennaio. Altri otto articoli con le stesse caratteristiche sono stati pubblicati dalle agenzie ANSA e Askanews. Inoltre, sui quotidiani dei giornali considerati nello stesso periodo sono stati dedicati ben 71 spazi pubblicitari a Eni con richiami alla sostenibilità. Le testate hanno dato spazio a tutte le informazioni inerenti il bond, chi più chi meno, ma nessuna ha intervistato esperti del settore, voci critiche o analizzato i dati per capire se i target di sostenibilità di Eni fossero credibili.

Nel 37,5 per cento di questi articoli si può parlare di vera e propria disinformazione. L’obbligazione di Eni è stata presentata con una come “obbligazione sostenibile”, “green bond” o “obbligazione verde”, che sono strumenti di credito completamente differenti con cui le società devono finanziare specifici progetti ambientali. Perché le testate hanno parlato di “green bond”?

“I green bond hanno molto successo perché le persone li capiscono. È un'etichetta molto semplice. Alla gente piace l'idea di dare soldi a un'azienda e sapere come verranno utilizzati, per esempio, per costruire un parco eolico. In questo modo, sapranno di aver contribuito direttamente a questo progetto. Le obbligazioni legate alla sostenibilità come quella di Eni offrono molta più flessibilità che però può portare a una maggiore complessità di comprensione per gli investitori”, spiega Richardson.

Presto detto, quella di Eni è stata promossa da giornali e agenzie come “green bond” (“bond” è il termine inglese per obbligazione) o “obbligazione sostenibile” in 19 articoli su 40 pubblicati (online e su carta) delle 5 maggiori testate italiane e dalle agenzie. Quasi il 50 per cento delle pubblicazioni ha dunque utilizzato una terminologia inappropriata rispetto allo strumento finanziario lanciato da Eni.

Se il giornalismo ha avuto un approccio quantomeno accomodante con il gigante degli idrocarburi, le domande critiche sono invece arrivate dal mondo della finanza: il 10 maggio 2023 la Fondazione Finanza Etica come azionista critico di Eni e membro della coalizione Shareholders For Change ha chiesto in pre-assemblea perché non fossero state inserite le emissioni Scope 3 – emissioni indirette generate dai fornitori – nell’obbligazione legata alla sostenibilità. “I KPI [indicatori chiave di rendimento] che includono le emissioni Scope 3 hanno come prima data target il 2030 e quindi non sono stati utilizzati per le obbligazioni ‘Eni sustainability-linked 2023/2028’ che scadranno nel 2028.” ha risposto Eni.

La risposta di Eni sembrerebbe indicare una strategia specifica per affrontare anche il grosso delle sue emissioni (le Scope 3) appena i tempi saranno maturi, eppure solo 5 giorni dopo questa risposta, il 15 maggio 2023, Eni ha emesso altre due obbligazioni: una identica a quella presa in esame, però con una scadenza più ravvicinata (2027) e un rendimento inferiore (3,6%); l’altra, per un ammontare di 1,25 miliardi di euro, ha scadenza nel 2033 e potrebbe quindi potenzialmente affrontare le emissioni Scope 3. Per quest'ultima, Eni ha scelto un bond tradizionale, non legato alla sostenibilità.

Eni e il marketing rinverdito dell’obbligazione “sostenibile”

“Gran parte di questo approccio acritico è dovuto alla capacità di pressione che ha Eni sui mezzi di comunicazione. I giornalisti praticano una sorta di autocensura e il giornalista di settore sa che Eni ti sta pagando lo stipendio tramite le pubblicità”, commenta Roberto Giovannini, editorialista di Materia Rinnovabile, giornalista ambientale ex La Stampa, ideatore ed ex coordinatore de La Stampa Tuttogreen.

Torniamo all’assemblea del 10 maggio 2023: Eni vi dichiara di aver dedicato un maggiore importo rispetto al 2021 agli investimenti pubblicitari sui mezzi d’informazione italiani, principalmente a seguito dell’emissione obbligazionaria collegata ai target di sostenibilità. Non ha tuttavia indicato gli importi e, a oggi, non ha risposto alla nostra domanda in merito all’ammontare delle spese pubblicitarie.

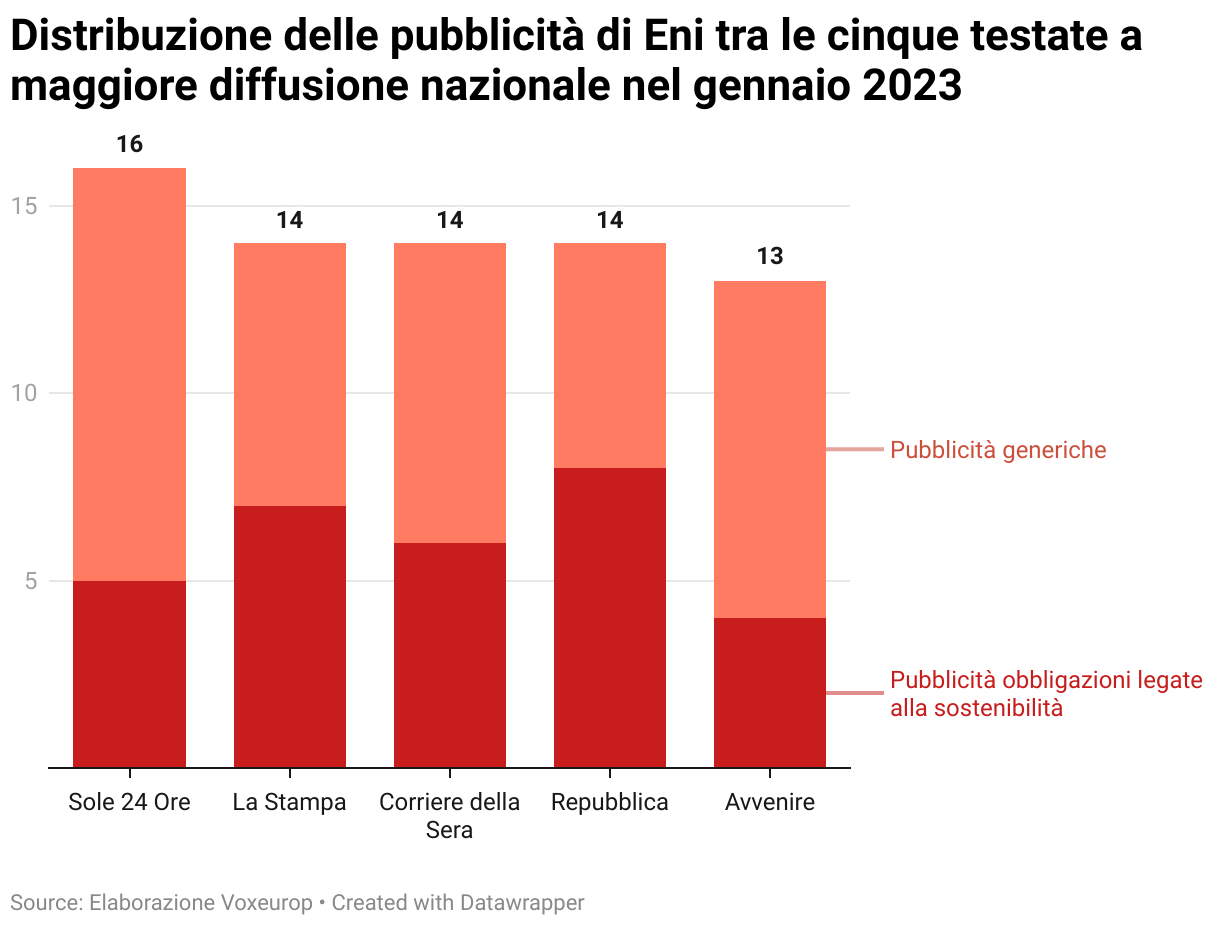

Nel mese di gennaio 2023 le cinque testate monitorate hanno offerto complessivamente 71 spazi pubblicitari ad Eni, di cui 30, ovvero il 42 per cento, dedicato alle obbligazioni legate alla sostenibilità.

La pubblicità dell’obbligazione Eni, che come tutte le altre pubblicità generiche ha occupato una pagina intera all’interno dei diversi quotidiani, mostra delle grandi pale eoliche posizionate su prospere colline verdi. “Con le obbligazioni Eni legate alla sostenibilità, transizione e crescita sono possibili”, si legge. Anche le pubblicità generiche che si sono ripetute 41 volte in un mese, con sfondi verdi, pale eoliche e pannelli fotovoltaici, richiamavano alla “Sicurezza & Cambiamento” e “Stabilità & Trasformazione”.

Nel complesso dunque la classifica di contenuti stilata (Grafico 3) comprende tutti gli articoli pubblicati dalle testate, sia online che sui quotidiani, e tutte le pubblicità (generiche e specifiche sulle obbligazioni sui quotidiani), pubblicate nel mese di gennaio 2023. Il Sole 24 Ore è primo in classifica. La testata di Confindustria ha dedicato 11 articoli e 16 pubblicità a Eni nel mese di gennaio. Seguono La Stampa (22), Corriere della Sera (21), La Repubblica (18) e infine Avvenire (15) su cui si leggono 13 pubblicità e due piccoli inserti dedicati ai “green bond” Eni nel cartaceo.

Un recente rapporto della Commissione nazionale per le società e la borsa (Consob) rivela che il 50 per cento dei risparmiatori italiani è interessata agli investimenti sostenibili. Di questi, l’81 per cento fa un utilizzo medio-alto dei giornali per informarsi. Purtroppo per loro, la crisi economica che colpisce la stampa da ormai un quarto di secolo fa sì che i giornali hanno sempre meno mezzi per raccogliere e verificare le notizie. Un fenomeno che conferma Roberto Giovannini, di Materia Rinnovabile: “Stiamo osservando un impoverimento generale dell'industria che ha provocato un impoverimento generale della qualità delle redazioni e dei prodotti giornalistici. Tutt’oggi ci sono centinaia di articoli che parlano di maltempo quando dovrebbero parlare di crisi climatica. Così diventa molto difficile per il lettore capire le questioni ambientali”

Il connubio tra stampa e industria fossile non risale a ieri, e sembra che Eni abbia anni di esperienza alle spalle, come raccontava già nel 1972 Giorgio Steimetz, alter ego di Guglielmo Ragozzino, nel libro Questo è Cefis. L’altra faccia dell’onorato presidente (Ami editore): “La pubblicità, così configurata, perde molto mordente come presa di mercato, rende probabilmente quanto basta per far tornare il conto, non è produttiva secondo le buone regole degli investimenti accessori. Si tratta più esattamente di un affare ottimo senza dubbio di natura politica. L'ENI paga con la pubblicità una quota altissima del costo grezzo di un prodotto chiamato silenzio”.

🤝 Questo articolo è pubblicato in collaborazione con IrpiMedia; fa parte dell’inchiesta di Voxeurop sulla finanza verde ed è stata realizzato con il sostegno dello European Media and Information Fund (EMIF) e di Journalismfund Europe.

La responsabilità di qualsiasi contenuto sostenuto dal European Media and Information Fund è esclusivamente degli autori e non riflette necessariamente le posizioni dell'EMIF e dei partner del Fondo, la Calouste Gulbenkian Foundation e l'European University Institute.

Ti piace quello che facciamo?

Contribuisci a far vivere un giornalismo europeo e multilingue, in accesso libero e senza pubblicità. Il tuo dono, puntuale o regolare, garantisce l’indipendenza della nostra redazione. Grazie!