Elige un idioma

Declaración que debe verificarse: Según algunos medios de comunicación italianos de referencia, los bonos sostenibles de Eni se utilizan exclusivamente para financiar proyectos que cumplen los criterios ASG (respeto del medioambiente, normas sociales y buen gobierno).

Contexto: En el momento del lanzamiento al mercado en 2023 de un bono “vinculado a la sostenibilidad”, Eni tenía cientos de proyectos de exploración y extracción de hidrocarburos. El dinero recaudado a través del “bono sostenible” podría haberse utilizado en algunos de estos proyectos. El éxito de esta operación de 2000 millones de euros fue posible, entre otras cosas, gracias a una campaña mediática masiva en la que Eni se presentó ante la opinión pública como una empresa comprometida con la descarbonización y la transición energética.

El 16 de enero de 2023, el gigante petrolero italiano Eni lanzó al mercado italiano un bono “vinculado a la sostenibilidad”, si bien no tenía nada de sostenible. Según un informe de Greenpeace, Eni cuenta con 552 proyectos de extracción y exploración de petróleo, y el dinero del “bono vinculado a la sostenibilidad” podría haberse utilizado en algunos de ellos. El éxito de esta operación de 2000 millones de euros fue posible, entre otras cosas, gracias a una campaña mediática masiva en la que Eni utilizó artículos de prensa y espacios publicitarios para presentarse como una empresa comprometida con la descarbonización y la transición energética.

La prensa italiana celebra los “bonos verdes”

Un reciente informe de la Comisión Nacional de Empresas y Bolsa (Consob) revela que al 50 % de los ahorradores italianos les interesan las inversiones sostenibles. De ellos, el 81 % se basa en los periódicos en cierta o en gran medida para informarse. Por eso es tan importante que dispongan de la información más completa y precisa posible. Sin embargo, como veremos, no siempre es así.

| Glosario |

Bono: un valor emitido por una empresa o un organismo público. Para el tenedor, es una inversión que da derecho al reembolso (más intereses) al vencimiento. Para el emisor, es una forma de recaudar dinero en el mercado. Bono verde o sostenible: bono cuya emisión está vinculada a actividades que deben tener un impacto positivo medible en el medio ambiente (por ejemplo, la construcción de un parque solar o eólico). Bono vinculado a la sostenibilidad: bono cuya emisión está vinculada a objetivos de sostenibilidad medioambiental, social o de gobernanza (ESG) medidos por indicadores clave de rendimiento (KPI) (por ejemplo, la reducción de las emisiones de alcance 1, 2, 3). Crédito de carbono: Certificado que da derecho a emitir una tonelada de CO2 o gas de efecto invernadero equivalente. Los gobiernos y las empresas pueden comprarlos o venderlos en el mercado. |

“Eni lanza el primer bono verde. Rendimiento mínimo del 4,3 % para pequeños inversores. Lo que hay que saber y cómo suscribirse” o “Eni: lanzamiento de la suscripción de bonos sostenibles para pequeños ahorradores”: estos son solo algunos de los numerosos titulares potencialmente engañosos utilizados por los principales periódicos italianos en las semanas previas al lanzamiento del bono de 2000 millones de euros de Eni. Son potencialmente engañosos porque el “bono vinculado a la sostenibilidad” de Eni no es “verde” y no tiene nada de “sostenible”.

Mientras que los bonos verdes (“green bonds” en inglés) exigen que el emisor utilice el dinero para proyectos medioambientales concretos, los bonos vinculados al desarrollo sostenible (“Sustainable linked bonds”) emitidos por Eni se limitan a exigir a las empresas que cumplan determinados objetivos de sostenibilidad, lo que se conoce como Key Performance Indicators (KPI o indicadores clave de rendimiento, calificados por los medios de comunicación como “objetivos de sostenibilidad”).

Los bonos de Eni están vinculados a dos objetivos: aumentar la producción de energía renovable en 5 gigavatios (GW) y reducir las emisiones directas de gases de efecto invernadero (producción y refinado de petróleo y gas), así como las relacionadas con su consumo energético (clasificadas como de Scope 1 y 2, respectivamente) en un 65 % para 2025, en comparación con los niveles de 2018. En caso de incumplimiento, tendrá que pagar una penalización del 0,5 % por encima del tipo de interés básico del 4,3 %.

La información sobre los objetivos fue recogida fielmente por la prensa, que, sin embargo, no hizo hincapié en que el impacto de la reducción de estas emisiones sobre la sostenibilidad es limitado, como destacó después la agencia de calificación Moody's. En todos los artículos publicados por entonces también se pasó por alto el uso que hizo Eni de la terminología: utilizar el término “emisiones netas” sería una estratagema que podría permitir al gigante italiano cumplir sus objetivos sin reducir realmente sus emisiones, como han confirmado los expertos.

No hay nada que impida a Eni utilizar parte de los ingresos de los bonos emitidos para comprar créditos de carbono adicionales, con el fin de reducir prácticamente sus propias emisiones y evitar el pago de la multa.

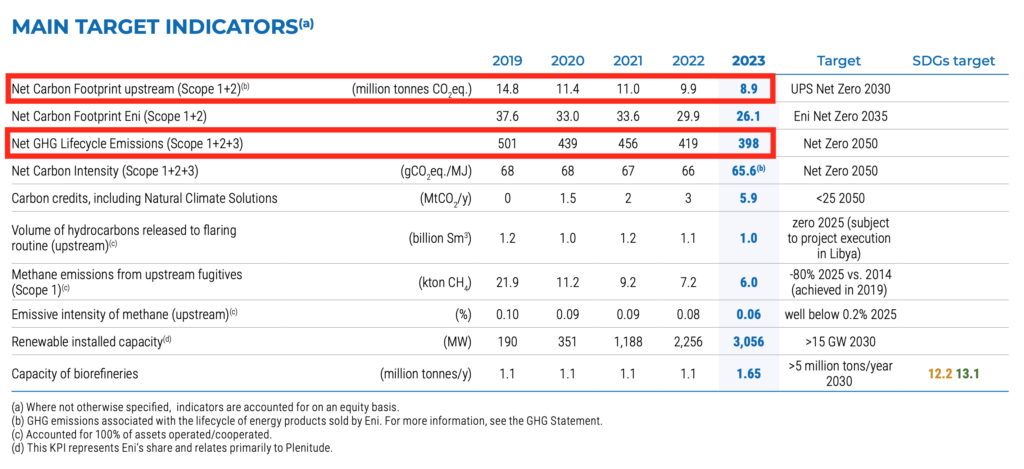

Al analizar el informe de Eni sobre sostenibilidad de 2023, se observa que las emisiones de Scope 1 y Scope 2 ascendentes (las resultantes de las actividades precedentes en la cadena de valor, como la producción y el suministro de energía o materias primas) que seleccionó Eni tan solo suponen el 2,2 % de las emisiones totales (tabla 1).

“Los créditos de carbono son instrumentos negociables que representan la reducción o eliminación verificada de CO2 en la atmósfera. Las empresas pueden compensar sus emisiones comprando créditos en un mercado específico cuando la descarbonización completa no sea viable de inmediato. El producto de su venta se vuelve a invertir en proyectos que deberían garantizar la sostenibilidad. A pesar de su potencial, siguen existiendo preocupaciones en cuanto a la transparencia, la eficacia y el riesgo de greenwashing o blanqueo ecológico”, advierte Tushar Saini, investigador de GreenWatch, una organización adscrita al University College de Dublín que se especializa en el uso de inteligencia artificial para evaluar y controlar la autenticidad de las declaraciones medioambientales de las empresas.

“El progreso de Eni hacia la consecución del objetivo vinculado a los bonos sostenibles de reducir las emisiones netas de Scope 1 y 2 parece haberse logrado principalmente mediante el uso de créditos de carbono”, comenta Josephine Richardson, directora general y responsable de la investigación del Antropocene Fixed Income Institute, un centro de investigación especializado, entre otras cosas, en bonos vinculados a la sostenibilidad, como los emitidos por Eni.

Junto con GreenWatch, hemos analizado los datos del registro Verra y Golden Standard y hemos deducido que, entre 2021 y 2024, Eni utilizó algo más de 11 millones de créditos de carbono para compensar sus emisiones ascendentes de Scope 1 y 2. Se compensaron casi 5,3 millones de toneladas el 20 de febrero de 2024, un año después de la emisión del bono.

| Categorías de emisiones |

| Scope 1: emisiones directas (extracción y refinado de petróleo y gas) de la empresa Scope 2: emisiones directas asociadas al consumo de energía adquirida por la empresa Scope 3: emisiones indirectas de proveedores ascendentes y clientes descendentes Emisiones ascendentes: emisiones generadas por actividades que preceden a las emisiones de scope 1 y 2 en la cadena de valor, como la producción y el suministro de energía o materias primas. Fuente: Protocolo de GEI |

La función de la prensa

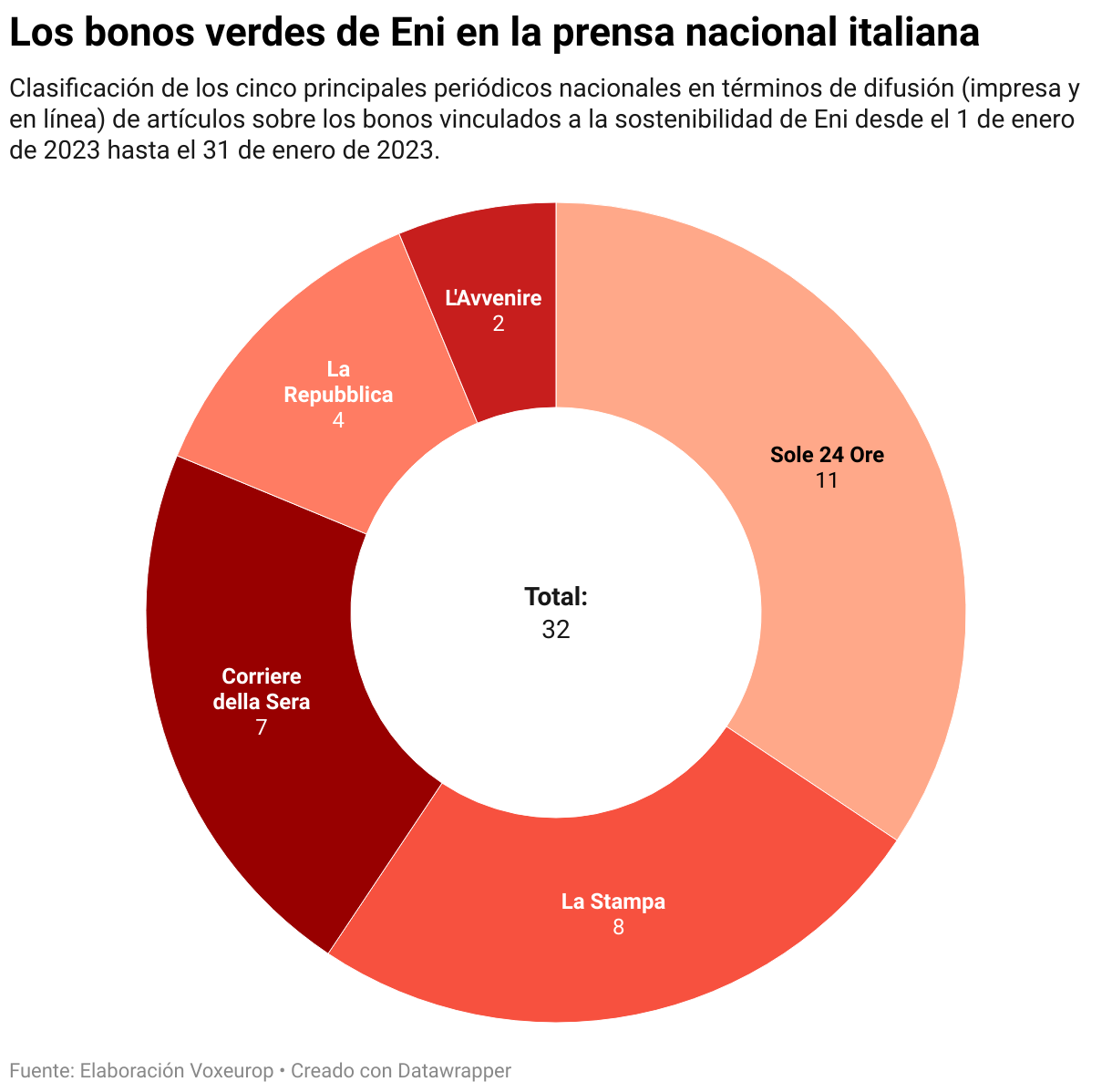

En muchos de los artículos de prensa de los cinco principales diarios italianos de tirada nacional (Corriere della Sera, La Repubblica, Il Sole 24 Ore, La Stampa y L’Avvenire, imagen 2) que hemos analizado, los objetivos de sostenibilidad se describen en términos imprecisos, a menudo en inglés y sin traducir. “Estado del Net Carbon Footprint Upstream”, “Emisiones netas de upstream Scope 1 y Scope 2”, “Net Carbon Footprint Upstream (Scope 1 y 2) igual o inferior a 5,2 MtCO2eq el 31 de diciembre de 2025 (-65 % con respecto a la referencia de 2018)”: son algunas de las formas en que los artículos han presentado los objetivos de sostenibilidad sin incluir información útil para su comprensión.

Si los artículos hubieran incluido una explicación que mostrara también datos sobre las emisiones de Eni, los lectores y los ahorradores que invirtieron habrían podido comprender que se excluyen de esta obligación las emisiones de “Scope 3”, es decir, las generadas por proveedores y clientes, como las resultantes de la combustión del petróleo vendido por Eni para producir bienes y servicios, y que constituyen el 91 % de las emisiones de Eni.

Por ello, nos pusimos en contacto con los cinco diarios, les facilitamos una lista de los artículos analizados y les preguntamos qué fuentes se habían utilizado para redactar los textos, si se habían utilizado fuentes alternativas a los comunicados de prensa de Eni y si Eni les había encargado los artículos. A pesar de las reiteradas solicitudes, ninguno de ellos respondió a nuestras preguntas.

La clasificación de los bonos de Eni en los periódicos italianos

Por consiguiente, en el momento de la suscripción, los inversores no pudieron tener en cuenta estas limitaciones, ya que ninguno de los artículos publicados por los cinco diarios mencionaba esta información, a pesar de que el bajo impacto de las emisiones directas e indirectas previstas del bono de Eni ya se había puesto de manifiesto en el informe sobre sostenibilidad de 2022.

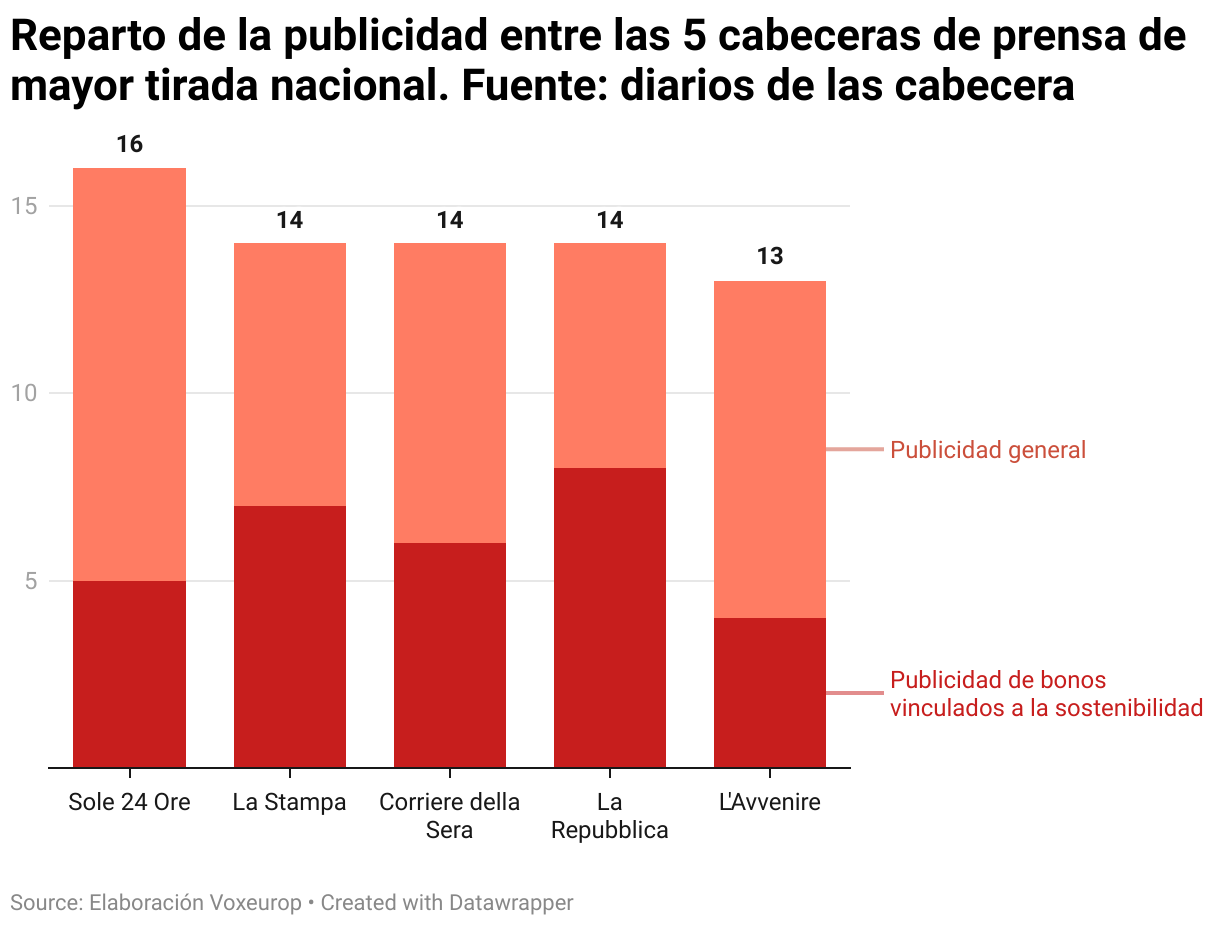

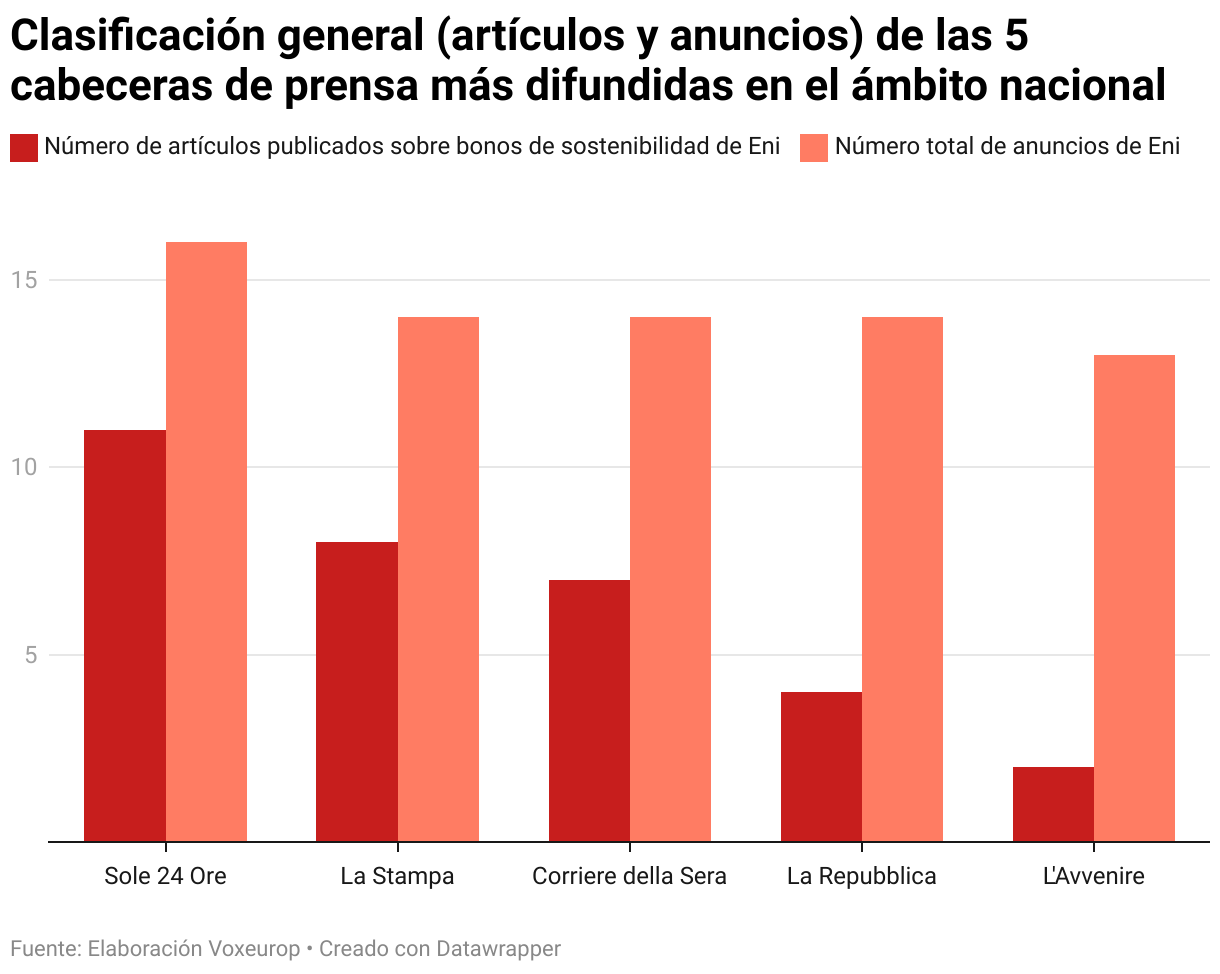

El análisis que encargó Greenpeace revelaría un enfoque periodístico que podría calificarse de superficial, sin verificación de los datos y con escasa información completa en los 32 artículos que se publicaron en los periódicos en enero de 2023. ANSA y Askanews publicaron otros ocho artículos con las mismas características. Además, durante el mismo periodo, se dedicaron a Eni 71 anuncios en diarios con referencias a la sostenibilidad. Los periódicos, algunos más y otros menos, dieron espacio a todas las informaciones sobre el bono, pero ninguno de ellos entrevistó a expertos del sector, ni expuso opiniones críticas, ni analizó los datos para comprender si los objetivos de sostenibilidad de Eni eran creíbles.

Al analizar el informe de Eni sobre sostenibilidad de 2023, se observa que las emisiones de Scope 1 y Scope 2 ascendentes (las resultantes de las actividades precedentes en la cadena de valor, como la producción y el suministro de energía o materias primas) que seleccionó Eni tan solo suponen el 2,2 % de las emisiones totales (tabla 1).

“Los bonos verdes tienen mucho éxito porque la gente los entiende. Es una etiqueta muy sencilla. A la gente le atrae la idea de dar dinero a una empresa y saber cómo se va a utilizar, por ejemplo, para construir un parque eólico. Así sabrán que han contribuido directamente al proyecto. Los bonos vinculados a la sostenibilidad, como los de Eni, ofrecen mucha más flexibilidad, pero esto puede hacer que las cosas sean más difíciles de entender para los inversores”, explica Josephine Richardson, del Antropocene Fixed Income Institute.

En resumen, el bono de Eni se calificó como “green bond” o “bono sostenible” en 19 artículos de los 40 publicados (en línea y en papel) por los cinco periódicos italianos más importantes y por agencias de prensa. Casi el 50 % de las publicaciones utilizaban una terminología inadecuada con respecto al instrumento financiero emitido por Eni.

Eni y el marketing ecológico del bono “sostenible”

“Gran parte de este enfoque acrítico se debe a la influencia de Eni en los medios de comunicación. Los periodistas practican una especie de autocensura, porque el redactor especializado sabe que Eni paga su sueldo mediante la publicidad”, comenta Roberto Giovannini, editorialista de Materia Rinnovabile, experiodista especializado en medioambiente en La Stampa, creador y excoordinador del suplemento La Stampa Tuttogreen.

En enero de 2023, las cinco cabeceras de prensa analizadas ofrecían a Eni 71 espacios publicitarios en sus páginas, de los cuales 30, es decir, el 42 %, se dedicaron a los bonos vinculados a la sostenibilidad (gráfico 2).

“La reducción de las inversiones en el sector de la prensa escrita dificulta la verificación de los contenidos”, lamenta Roberto Giovannini, que destaca cómo el empobrecimiento de los medios de comunicación se traduce en “un descenso general de la calidad de las redacciones y los productos periodísticos. Incluso hoy, cientos de artículos hablan del mal tiempo cuando deberían hablar de la crisis climática. Por tanto, esto hace que al lector le resulte difícil comprender las cuestiones medioambientales”.

En general, la clasificación de contenidos que hemos establecido (gráfico 3) incluye, por lo tanto, todos los artículos publicados por los periódicos, tanto en línea como impresos, así como toda la publicidad (genérica y específica de los bonos) publicada en enero de 2023.

El binomio entre la prensa y el sector de los combustibles fósiles no es algo nuevo y parece que Eni cuenta con años de experiencia a sus espaldas, como ya relató en 1972 Giorgio Steimetz en el libro Questo è Cefis. L'altra faccia dell'onorato presidente (“Este es Cefis. El otro rostro del honorable presidente”, Ami, no traducido, dedicado al sucesor de Enrico Mattei al frente de Eni): “Eni utiliza la publicidad para pagar un porcentaje muy elevado del coste bruto de un producto llamado silencio”.

🤝 Este artículo se publica en colaboración con IrpiMedia; forma parte de la investigación de Voxeurop sobre finanzas verdes y se ha realizado con el apoyo del European Media Information Fund y del Journalismfund Europe.

El contenido de esta publicación es responsabilidad exclusiva de sus autores y no refleja necesariamente las posiciones del FEI ni de los socios del Fondo, la Fundación Calouste Gulbenkian y el Instituto Universitario Europeo.

¿Aprecias nuestro trabajo?

Ayúdanos a sacar adelante un periodismo europeo y multilingüe, en acceso libre y sin publicidad. Tu donación, puntual o mensual, garantiza la independencia de la redacción. ¡Gracias!