Afficher l'article dans votre langue

Chapitre I

RWE, le plus grand producteur allemand d’électricité tirée du charbon, se repeint en vert

Norbert Winzen nous dévisage avec une mine surprise lorsque nous lui apprenons que sa compagnie d’assurance-vie de confiance, Allianz, fait de l’écoblanchiment auprès du principal pollueur allemand, RWE. Ce dernier, affirme-t-il, a fait de sa vie “un véritable cauchemar” au cours de ces dernières années. Non seulement avec ses centrales au charbon RWE a empoisonné l’air qu’il respire, mais il a aussi avec ses mines à ciel ouvert presque détruit sa ferme et son village nichés en Rhénanie-du-Nord-Westphalie.

Il s’agit du quatrième plus grand Etat (“Land”) de la République fédérale d’Allemagne et de l’un des hauts lieux de la production industrielle et d’énergie d’Europe. Il a fallu plusieurs manifestations qui ont débuté en 2019 pour convaincre le gouvernement allemand de sauver la communauté de Keyenberg et la maison de Winzen, en stoppant l’expansion de la mine de charbon à ciel ouvert de Garzweiler de RWE, qui alimente les centrales électriques les plus polluantes de l’entreprise. RWE est le deuxième fournisseur de charbon d’Europe et l’un des principaux responsables des émissions de gaz à effet de serre (GES) sur le continent.

Outre le fait qu’elles favorisent le réchauffement climatique d’origine humaine, les mines et les centrales électriques au charbon de l’entreprise polluent l’air, l’eau et le sol. Elles pèsent lourdement sur la santé des 42 millions de personnes qui vivent dans un rayon de 200 km, y compris dans les pays voisins, la Belgique et les Pays-Bas.

Pourtant, RWE figure dans des dizaines de produits d’investissement proposés par des gestionnaires d’actifs dans toute l’Europe et classés dans la catégorie ESG, un acronyme qui renvoie aux objectifs environnementaux, sociaux et de gouvernance.

Ces produits, communément définis comme fonds “verts”, sont régis par le règlement européen sur le financement durable (connu sous le sigle SFDR), qui impose depuis 2021 des exigences de transparence visant à détourner les capitaux privés des entreprises polluantes vers les entreprises durables.

L’UE ouvre la voie à la ruée vers les profits “verts” issus du charbon

RWE n’est pas le seul producteur d’énergie utilisant le charbon qui attire les investissements verts, mais c’est certainement l’un des plus rentables d’Europe, avec plus de 28 milliards d’euros de bénéfices en 2023. Les fonds ESG réglementés par l’UE représentent 3 % du capital de l’entreprise. Au total, ils constituent le sixième actionnaire le plus important en termes de valeur agrégée. Au cours des trois dernières années (2021-24), ces fonds ont gagné un total de 1,6 milliard de dollars (1,52 milliards d’euros) en achetant et en vendant des actions de RWE et en empochant les dividendes annuels de l’entreprise. Les 10 gestionnaires d’actifs les plus rentables ont gagné plus de 1,3 milliard de dollars (80 % du total).

Ce profit prétendument “responsable” n’est pas sans causer de préjudice à la santé publique, dont la valeur monétaire est tout aussi élevée. La comparaison découle de la dernière analyse de l’Agence européenne pour l’environnement, qui montre que les centrales au charbon les plus polluantes de RWE sont responsables de plus de 1,3 milliard d’euros de coûts sanitaires (près d’un tiers du total des coûts de santé associés aux installations industrielles les plus polluantes d’Allemagne, tous secteurs confondus). Il s’avère que les bons rendements pour les investisseurs sont une mauvaise nouvelle non seulement pour le climat, comme nous l’avons montré dans notre précédente enquête, mais aussi pour les personnes touchées par la pollution.

Pourtant, plus d’un tiers (593 millions de dollars) de tous les rendements liés aux actions de RWE ont été empochés par des fonds dont les noms évoquent le “bien public” et délibérément conçus pour attirer l’attention des investisseurs. Parmi ces bénéfices, 543 millions de dollars ont été recueillis par des fonds dont les noms contiennent des termes trompeurs, tels que “vert”, “environnement”, “climat”, “durable”, “impact”. L’Union européenne souhaite désormais interdire aux fonds portant ces noms d’investir dans des entreprises qui tirent plus de 1 % de leurs revenus de l’extraction, du raffinage et de la distribution du charbon. Cette interdiction a été récemment recommandée par l’Autorité européenne des marchés financiers (AEMF).

Environ 1 % des revenus de RWE proviennent précisément de combustibles à base de charbon, que les industries à forte intensité de GES utilisent comme source d’énergie. Cette information a été confirmée en privé à Voxeurop par l’équipe chargée des relations avec les investisseurs de RWE. Toutefois, la plupart des fonds verts autorisent actuellement les investissements dans des entreprises dont les revenus proviennent à hauteur de 10 à 20 % du charbon.

En raison de ces seuils peu contraignants, les fonds verts vont continuer à investir dans RWE et d’autres producteurs de charbon jusqu’à ce que les lignes directrices de l’AEMF entrent en vigueur, en mai 2025. Il est à noter que les nouvelles normes ne sont pas juridiquement contraignantes et que leur mise en œuvre est laissée à l’appréciation des régulateurs nationaux. Quelques institutions financières parmi celles qui commercialisent des fonds mal labellisés ont confirmé qu’elles vont se conformer à ces règles, tandis que la plupart d’entre elles ont refusé de commenter leurs intentions.

Un cas d’école : Le fonds “vert” d’Allianz révèle une pratique largement répandue

Au cours de nos recherches sur l’écoblanchiment du charbon, nous avons découvert les produits commercialisés par Allianz Benelux, la filiale belge du groupe allemand Allianz, la plus grande compagnie d’assurance au monde et la plus grande société de services financiers en Europe. Allianz se classe au deuxième rang des dix gestionnaires d’actifs qui investissent le plus dans RWE par l’intermédiaire de fonds verts réglementés par l’UE. De 2021 à début 2024, l’exposition du géant financier (par le biais de ses différents fonds verts) au champion allemand du charbon a augmenté de près de 47 millions de dollars US, atteignant un pic de 130 millions au dernier trimestre 2022.

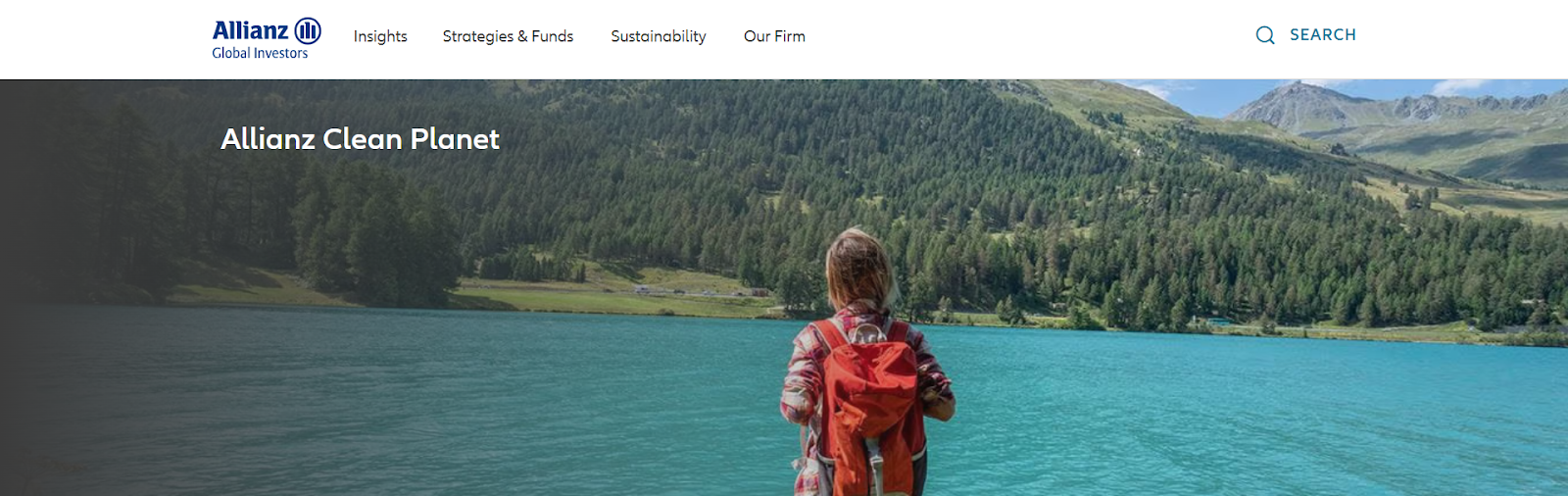

L’offre d’Allianz Benelux comprend un produit appelé Better World. Semblable à une poupée russe, il regroupe plusieurs fonds verts distincts, qui détiennent à leur tour des actions dans différentes entreprises. Vérifier le caractère écologique d’un portefeuille aussi complexe serait un casse-tête pour tout investisseur privé non averti. Le menu déroulant du site web renvoie à des documents au langage abscons copié des normes techniques de l’AEMF, sans aucune mention des entreprises bénéficiaires des investissements.

L’un des fonds répertoriés dans Better World, Clean Planet, finance RWE, comme nous l’avons découvert en analysant les données extraites de la plateforme Refinitiv (appartenant au London Stock Exchange Group). Ce fonds, qui, comme beaucoup d’autres, est commodément domicilié au Luxembourg (qui impose une réglementation et une fiscalité plus souples), est relativement petit. Il est distribué dans plusieurs pays européens (Allemagne, France, Espagne, Pays-Bas, Suisse et Royaume-Uni entre autres).

Il est de taille relativement modeste et n'a commencé à investir dans RWE qu’au début de l’année 2024 (coïncidant avec le redressement de ses performances financières, après une chute vertigineuse en 2023). Par conséquent, les rendements associés à l’entreprise allemande pourraient ne pas encore être disponibles, sur la base des dernières données actualisées auxquelles nous avons eu accès.

Selon le site Internet d’Allianz, Clean Planet contribue à réduire la pollution de l’air, de l’eau et du sol – exactement le contraire de ce que fait RWE. “La dénomination ‘Clean Planet’ évoque clairement dans l’esprit des investisseurs la promesse d’une amélioration de l’environnement, même si le terme ‘environnement’ n’est pas explicitement utilisé dans le nom du fonds”, Axel Pierron, directeur associé de Morningstar/Sustainalytics, une des principales société de recherche sur les investissements, explique à Voxeurop. Les lignes directrices de l'AEMF semblent prêter le flanc à une interprétation très large en ce qui concerne noms de fonds, et le terme "propre" pourrait bien rentrer dans la catégorie "environnement".

Le nom du fonds et son objectif officiel font de ce cas un excellent exemple de mésinformation sur la finance verte. Il implique plusieurs autres acteurs financiers prenant part à des engagements incohérents semblables entre eux et ayant recours à des méthodologies de vérification diligente (“due diligence”) obscures, pour autant que l’on se base sur la documentation de leurs fonds.

“Si un fonds détient 1 % de son portefeuille en actions d’une entreprise spécifique, on pourrait dire qu’il s’agit d’un chiffre relativement insignifiant, mais RWE est également inclus dans les portefeuilles de nombreux autres investisseurs, ce qui porte les investissements globaux à des niveaux considérables”, déclare à Voxeurop Fabio Moliterni, expert en finance climatique chez Etica Sgr. “Il est donc essentiel d’examiner ne serait-ce qu’un seul cas, car il représente le phénomène d’écoblanchiment commun à tous les fonds qui investissent collectivement des milliards dans cette entreprise”.

Comment les investisseurs peuvent tomber dans le piège du greenwashing

La question que nous nous sommes posée est la suivante : “Les investisseurs qui ont acheté le produit soi-disant ‘vert’ d’Allianz sont-ils informés du fait qu’ils subventionnent la valeur boursière de RWE et tirent profit de ses activités polluantes ?”

Pour trouver la réponse, qui est “non”, il faut remonter le temps jusqu’à l’endroit où notre enquête a commencé. Bienvenue à Bruxelles, la capitale de la Belgique et du greenwashing de l’Union européenne. En septembre 2024, nous avons contacté un courtier de Crelan, la cinquième banque belge, qui fait également office de courtier pour les produits Allianz. Nous avons pris rendez-vous par courrier électronique, en nous faisant passer pour un client potentiel intéressé par le produit Better World. Face au courtier, dans son bureau situé dans le quartier des institutions européennes, nous savions déjà que Clean Planet détenait des actions de RWE. Mais il s’est avéré qu’il n’en avait pas la moindre idée.

Lorsque nous lui avons demandé si l’un des fonds inclus dans Better World contenait des entreprises polluantes ou utilisant des combustibles fossiles dans son portefeuille, le courtier a fièrement répondu “Non” en secouant la tête. Toutefois, il a ajouté qu’il ne dispose jamais de la liste complète des entreprises incluses dans les fonds qu’il propose à ses clients. Pour obtenir cette liste, il doit faire une demande spécifique à Allianz. Il confirme par ailleurs que d’autres personnes ont investi leurs économies dans le fonds Clean Planet. Il est probable qu’aucune d’entre elles, ou seulement quelques-unes, ne sache que RWE se cache sous la surface. Bref, l’écoblanchiment se produisait à une centaine de mètres de la Commission européenne, sous le nez des décideurs politiques qui ont mis en place le cadre législatif bancal du SFDR.

Pour confirmer ce que nous avions entendu de la part du courtier de Crelan, nous avons organisé un appel vidéo avec une gestionnaire d’investissement de la filiale d’Allianz en Belgique (que nous maintenons dans l’anonymat). Elle nous a confirmé que les investisseurs ne demandent jamais la liste complète de toutes les entreprises investies. “Vous êtes le premier à la demander. Je n’en vois pas l’intérêt, car c’est une question de confiance”, nous a-t-elle déclaré en faisant référence à la relation entre les gestionnaires d’actifs et les investisseurs. “Les gens demandent quels sont les objectifs du fonds, mais ils ne demandent pas ce qu’il y a derrière”, a-t-elle ajouté.

L’une des principales lacunes de la législation européenne réside dans le fait que le matériel publicitaire des gestionnaires d’actifs ne doit divulguer que les 15 premières entreprises dans lesquelles un fonds vert détient les parts les plus importantes, ce qui est exactement ce que le courtier de Crelan a fait au cours de notre réunion. Sur la base d’une législation distincte et complémentaire à la SFDR, la liste complète des entreprises détenues est accessible au public dans les rapports annuels du fonds. Mais ces rapports sont omis ou simplement ignorés par les opérateurs financiers dans leurs interactions directes avec les investisseurs, ce qui nuit bien évidemment à la transparence dans la pratique.

“Il n’y a pas d’obligation de fournir le rapport semi-annuel à l’investisseur avant la souscription”, a déclaré à Voxeurop un porte-parole de l’Autorité belge des services et marchés financiers, tout en précisant que “l’investisseur doit pouvoir obtenir gratuitement, à sa demande, le dernier rapport disponible avant la conclusion du contrat”.

Lorsque nous nous sommes présentés comme investisseur, ni le courtier de Crelan ni le gestionnaire d’investissement d’Allianz à Bruxelles n’ont fait référence au rapport semestriel de mars 2024 de Clean Planet (dont le lien direct est absent du site web de Better World). Le rapport indique que les 9 263 actions de RWE valent 313 728 dollars US. La valeur de l'investissement a atteint 469 057 dollars au cours du deuxième trimestre 2024, selon la dernière mise à jour que nous avons reçue en septembre 2024 de la part d'Allianz Benelux, soit un peu plus de 1 % du portefeuille de Clean Planet. Cette proportion relativement modeste est la norme pour les entreprises fossiles, qui n’apparaissent donc jamais dans les 15 premières positions des fonds verts, bien qu’elles totalisent des milliards dans l’ensemble des fonds réglementés par l’UE.

“Crelan a conclu un partenariat avec Allianz afin de promouvoir cette dernière auprès de son réseau en tant que fournisseur potentiel de produits d'assurance vie”, déclare un porte-parole de Crelan à Voxeurop. “Elle reçoit une commission d'Allianz, qui est toutefois responsable de la fourniture d'informations et de formations adéquates à ses courtiers, qui comprennent également nos agents bancaires. Notre agent n’agissait pas en tant qu’agent bancaire pour le compte de Crelan, mais en tant que courtier d’assurance indépendant pour le compte d’Allianz […] nous ne sommes pas responsables du fait que l’agent n’était pas suffisamment informé sur le sujet”.

Une telle réponse n’étonne pas Axel Pierron de l’agence de notation Morningstar/Sustainalytics : “les règles de transparence de l’UE ne protègent pas vraiment contre l’écoblanchiment la majorité des investisseurs particuliers, qui ne sont pas en mesure de trouver et de comprendre tous les paramètres ESG mentionnés dans les documents des fonds. Les conseillers financiers peuvent difficilement aider dans le processus car ils n’ont souvent pas la compréhension et les connaissances suffisantes”, a-t-il dit à Voxeurop, avant d’ajouter qu’“en fait, la formation des conseillers sur les thèmes clés dans le domaine ESG reste un défi majeur pour les institutions financières”.

Courant octobre 2024, nous avons transmis nos interrogations sur ce point au siège d’Allianz, à Munich, mais la réponse que nous a livrée un porte-parole de l’entreprise était du même acabit que celle de Crelan : “Nos informations sur les investissements sont entièrement conformes aux exigences réglementaires”.

Autre lacune : les gestionnaires d’actifs ne sont pas tenus d’indiquer quelles entreprises font partie des investissements destinés à atteindre les objectifs environnementaux ou sociaux du fonds (la partie ESG).

“Nous ne commentons pas les entreprises individuelles”, a ajouté le porte-parole d’Allianz, qui a néanmoins tenu à préciser que le groupe “veut soutenir [...] les entreprises qui s’engagent dans des voies de transition”. Cette déclaration suggère que RWE est incluse au moins dans la partie ESG du fonds Clean Planet (50 % du portefeuille), si ce n’est également dans la partie entièrement durable (90 % du portefeuille) qui doit être conforme aux exigences plus strictes du cadre législatif de l’UE. En effet, le matériel promotionnel du fonds met également l’accent sur le thème de la transition énergétique comme moyen d’améliorer la qualité de l’air (1). L’hypothèse sous-jacente est que l’abandon des combustibles fossiles et la réduction de l’empreinte carbone seront bénéfiques non seulement pour le climat, mais aussi pour l’environnement et le bien-être des personnes. C’est vrai en principe, mais la réalité sur le terrain est bien plus complexe, comme nous le verrons dans le chapitre suivant.

Chapitre II

Des banques intelligentes aux réservoirs à charbon : le coût humain du marketing écologique

Les clients d’Allianz qui souhaitent contribuer à la transition écologique grâce à des investissements prétendument responsables tout en faisant quelques bénéfices pourraient être intéressés de savoir à quel point les mines de charbon et les centrales électriques qu’elles alimentent contribuent à un “monde meilleur”. C’est pourquoi nous avons entrepris un voyage à 200 km à l’est de Bruxelles.

Destination Cologne, la plus grande ville de Rhénanie-du-Nord-Westphalie, qui fait partie de la zone urbaine la plus polluée d’Europe. Cologne et d’autres municipalités rhénanes sont des actionnaires de longue date de RWE, qui exerce toujours une forte emprise sur les administrations locales. Nous voulions parler aux habitants touchés par les activités de RWE et leur donner l’occasion d’expliquer, de leur point de vue, pourquoi les investissements “propres” d’Allianz dans le charbon ne le sont pas tant que cela.

Tous ceux que nous avons rencontrés ont été aussi surpris que Norbert Winzen, le propriétaire de la ferme de Keyenberg, d’apprendre que RWE est un investissement si populaire parmi les acteurs de la finance responsable. Nombre d’entre eux se sont investis sans relâche pour que le champion allemand du charbon soit tenu responsable des effets néfastes de ses émissions sur le climat et la santé publique. Leur initiative, Tribunal RWE, est une cour de justice citoyenne informelle fondée par le collectif ATTAC de Cologne. Ce tribunal a organisé quatre audiences publiques entre 2021 et 2023, au cours desquelles des scientifiques, des experts de la santé et des militants ont discuté des preuves de la responsabilité de RWE.

Les autorités allemandes donnent carte blanche à RWE

En 2022, ATTAC et d’autres organisations locales de la société civile soutenant Tribunal RWE ont remis une pétition de 4 370 signatures à un représentant du Parquet de Cologne, en soutien à un acte d’accusation pour homicide involontaire déposé par plus de 20 avocats.

La plainte pénale, fondée sur un arrêt de la Cour constitutionnelle fédérale, a été transmise au Parquet de la ville voisine d’Essen, où se trouve le siège de RWE, qui l’a rejetée en 2023. Les plaignants ont fait appel de la décision et, en mars 2024, des militants du RWE Tribunal se sont rassemblés devant le bureau du Procureur de la Cour d’appel de la ville de Hamm pour exiger l’ouverture d’une enquête formelle. Les accusations ont finalement été rejetées quelques jours plus tard.

Dans sa décision, le procureur de Hamm a reconnu que “les effets négatifs sur l’environnement causés par des polluants tels que le dioxyde de carbone, les particules, les oxydes d’azote et le mercure émis pendant le fonctionnement des centrales électriques au charbon” sont “incontestés et suffisamment prouvés” par les avocats qui ont poursuivi RWE, ajoutant toutefois qu’“une centrale autorisée administrativement ne constitue ni une infraction pénale ni un risque légalement répréhensible”.

À Cologne, le Docteur Heinrich Comes, l’avocat qui a mené l’action en justice, conteste cette interprétation : “Aucune loi en Allemagne n’autorise des activités commerciales conduisant à un meurtre”, déclare-t-il à Voxeurop. Il ajoute que “l’autorisation administrative reçue par RWE ne peut prévaloir sur les droits à la vie et à la santé inscrits dans notre constitution”. Comes accuse également les bureaux du Procureur d’avoir “délibérément fermé les yeux, se soustrayant à leur mandat légal de protéger les citoyens contre un crime punissable”.

Selon le Dr. Comes, la responsabilité incombe aux membres du conseil d’administration et du conseil de surveillance de RWE, qui “ont accepté en toute connaissance de cause que de plus en plus de personnes en Allemagne et dans le monde entier soient décédées au cours des deux dernières décennies à cause de l’exploitation du charbon et de la production d’électricité de RWE, en raison à la fois de l’impact local des polluants toxiques nuisibles à la santé et de l’impact mondial des émissions de carbone qui altèrent le climat”. Maître Comes ajoute que “la science moderne de l’attribution a quantifié les pertes résultant de ce qui se passe ici, dans la région du lignite rhénan, et, bien que nous ne puissions pas désigner nommément les victimes, les décès issus des statistiques sont des décès réels”.

L’impact des centrales de RWE sur la santé est exacerbé par l’utilisation du lignite (ou charbon brun), un combustible dont la valeur énergétique est inférieure à celle du charbon dur (ou noir) et qui génère donc plus de polluants atmosphériques par mégawatt lorsqu’il est brûlé. L’Allemagne est le plus grand producteur et consommateur de lignite au monde. Rien qu’en 2016, RWE a été responsable de 1 880 décès prématurés en Allemagne et dans les pays voisins, selon une étude réalisée en 2016 par l’ONG Climate Action Network, basée à Bruxelles. Environ 65 % de ces décès ont été attribués aux principales centrales de l’entreprise en Rhénanie-du-Nord-Westphalie (Neurath, Niederaussem, Weisweiler et Frimmersdorf), qui figurent toutes dans le “Top 10 des tueurs au charbon en Europe”.

Ces quatre centrales ont été à l’origine de 1 320 hospitalisations et de 30 000 jours de symptômes d’asthme chez les enfants. Il se peut que ces chiffres soient aujourd’hui dépassés, car la pollution due au charbon a diminué au fil du temps. Mais en 2023, une équipe de chercheurs allemands a constaté que les particules fines (PM) et le dioxyde d’azote (NO2) provenant des centrales au lignite étaient toujours responsables de la perte de 7 866 et 13 537 années de vie, respectivement, au sein de la population exposée du pays.

Pour mettre un visage sur ces chiffres, nous avons rencontré Christian Döring, un pédiatre impliqué dans l’initiative RWE Tribunal, ainsi que son jeune patient André, un collégien de 14 ans originaire de Cologne. Döring se préparait à un examen de routine avec André. “L’industrie aggrave chaque jour nos conditions respiratoires. Les asthmatiques comme moi savent de quoi je parle”, affirme André, tout en expliquant à son pédiatre qu’il avait l’impression d’étouffer lorsqu’il respirait et qu’il toussait beaucoup.

Döring explique comment les émissions due au lignite contribuent à la pollution de fond des les villes : “Elle expose nos concitoyens et augmente leur risque de tomber malades, en particulier les enfants qui naissent alors que leur mère a inhalé des substances toxiques pendant la grossesse, et [qui] continuent à les absorber davantage que les adultes en raison de leur rythme respiratoire plus rapide.”

Nous montrons au pédiatre le site web de Clean Planet, où figure la photo d’un enfant respirant de l’air frais sur fond de montagnes. Sa réaction est brutale : “cette communication marketing est un crime contre notre société. Nous ne pouvons pas investir dans quelque chose qui tue des enfants. Ce fonds ne devrait plus s’appeler Clean Planet, mais Dirty Planet. Je ne peux pas imaginer comment les PDG de RWE et d’Allianz peuvent se tenir devant leurs propres enfants, tout en mettant leur vie en danger”. André est tout à fait d’accord avec son médecin : “Les adultes qui placent leur argent dans ces fonds qui soutiennent des entreprises très polluantes comme RWE, qui ont un très mauvais impact sur la santé de leurs enfants. En fait, ils investissent dans un avenir pire pour eux”.

Markus Dufner a des mots encore plus durs. Il est directeur de l’Association des actionnaires critiques, basée à Cologne, qui a présenté une motion sur les conséquences néfastes de l’exploitation du lignite lors de l’assemblée générale de RWE en 2023 : “Allianz s’est manifestement laissé séduire par le slogan publicitaire de RWE ‘Notre énergie pour une vie durable’”, a-t-il déclaré, en ajoutant que “si le Fonds pour une planète propre souhaite réellement investir dans des entreprises durables, RWE devrait être exclue”.

Raser maisons et forêts pour extraire du charbon

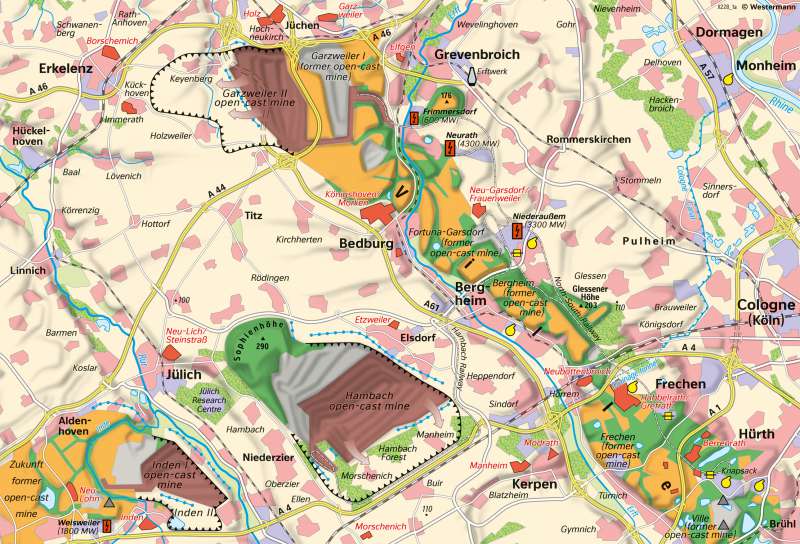

Pour avoir une meilleure idée de l’impact des activités de RWE sur le terrain, nous prenons la route à 50 km au nord de Cologne pour explorer le royaume du charbon de Rhénanie : le “trou noir” de notre fonds “Planète propre”, à la fois du point de vue du satellite et du point de vue de l’investisseur. Nous sommes dans la voiture d’Ulla Kellerwessel, qui est également membre de l’association Parents for Future, basée à Cologne, et qui est personnellement impliquée dans l’initiative RWE Tribunal.

“De nombreuses personnes dans cette région ont perdu leurs maisons et leurs terres agricoles exceptionnellement fertiles ; [leur] capacité à assurer la sécurité alimentaire des prochaines générations est sérieusement menacée en raison des perturbations environnementales causées par les activités charbonnières”, nous raconte Ulla Kellerwessel, alors qu’elle nous conduit sur les routes qui côtoient les immenses puits à ciel ouvert des mines. Et d’ajouter : “Ce qui est légalement autorisé n’est pas nécessairement durable. C’est pourquoi l’industrie du charbon et RWE devraient être boycottés par les investisseurs verts. Je dirais à tous ceux qui ont placé leur argent dans des fonds verts qui financent RWE que ‘le charbon nous tue alors que vous empochez vos bénéfices écoblanchis’”.

En chemin, nous rendons visite à Norbert Winzen à Keyenberg. Au cours de notre conversation, le nom d’Allianz, dont M. Winzen est client depuis longtemps, fait surface. Soudain, il se retrouve personnellement, bien qu’involontairement, impliqué dans l’opération de greenwashing de RWE réalisée par sa compagnie d’assurance.

C’est comme si l’atmosphère bucolique de sa ferme séculaire, entourée de bétail paissant, s’effondrait soudain dans la réalité du cratère de 40 km2 de la mine de Garzweiler, d’où 20 à 25 millions de tonnes de lignite sont extraites chaque année. Des montagnes sombres de stériles s’élèvent au-dessus des excavatrices rugissantes qui creusent le charbon. En toile de fond, les volutes blanches qui s’échappent des cheminées des centrales électriques voisines qui brûlent le lignite de la mine à ciel ouvert où Ulla Kellerwessel et nous-mêmes avions commencé notre visite. La ferme de Winzen se trouve au bord de ce vide dantesque qui, en 2018, a englouti 130 villages et forcé 44 000 personnes à quitter leur domicile.

“Nous sommes constamment exposés à la pollution, aux bruits de creusement et aux secousses telluriques qui provoquent des fissures dans les murs”, explique Winzen. Il raconte que son père a quitté sa première ferme pour celle-ci, en raison de l’expansion des activités minières : “Lorsque j’avais 14 ans, la limite de la mine se trouvait encore à 25 km, mais elle s’est rapprochée de plus en plus, et sous mes yeux, des villages ont été soit rasés, soit transformés en avant-postes fantôme (comme le mien), tandis que la production d’électricité et la pollution se poursuivaient”, raconte encore Winzen. “Mon village a perdu la plupart de ses 900 habitants au cours des 25 dernières années. Depuis que des rumeurs ont circulé sur les projets de RWE d’extraire du charbon sous nos pieds, nous avons aussi pensé à un moment donné qu’il valait mieux partir, et maintenant nous faisons partie des 50 à 60 personnes qui sont encore ici”, poursuit-il.

Presque tous les habitants ont choisi de fuir après avoir reçu une indemnisation pour acheter une nouvelle maison ailleurs, plutôt que de se battre en justice à la toute dernière minute, avec des bulldozers à leur porte et de risquer de tout perdre. La loi allemande autorise RWE à expulser toute personne se trouvant sur ses concessions d’exploitation du charbon, à condition que ce soit pour protéger la sécurité énergétique nationale et après des négociations préalables avec les propriétaires fonciers.

Le collectif local Human Rights Before Mining Rights (Les droits de l’homme avant les droits miniers), dont Winzen est membre, a saisi la Cour constitutionnelle allemande en 2019 pour faire annuler cette disposition (réaffirmée dans la loi allemande sur la sortie du charbon). Les plaignants ont fait valoir que le charbon de la mine de Garzweiler n’est plus une nécessité économique, comme l’a montré une analyse récente, et que le droit de RWE à l’exploitation minière ne peut donc pas prévaloir sur le droit des personnes à vivre sur leurs terres.

L’action en justice a été rejetée, mais la vague de destruction s’est arrêtée pour de bon en octobre 2022, dans le cadre d’un accord entre RWE et le gouvernement allemand, accord qui a avancé la sortie du charbon à 2030 (par rapport à l’échéance légale de 2038), tout en permettant à RWE de redémarrer et de retarder la fermeture d’un certain nombre d’unités de production d’électricité au charbon. L’accord a permis de sauver cinq villages menacés de disparition ainsi la maison de M. Winzen. Quant au hameau tout proche de Lützerath, il a malheureusement été rasé en 2023 malgré de nouvelles initiatives de résistance, après le feu vert du gouvernement régional de Rhénanie-du-Nord-Westphalie.

Selon Dirk Tesmer, du cabinet d’avocats allemand PNT Partner, qui était le défenseur principal de Human Rights Before Mining Rights dans la procédure face à la Cour constitutionnelle, l’affaire n’est pas encore terminée : “À mon avis, la controverse est toujours d’actualité parce que les évictions ont eu lieu contre les principes de protection des droits humains et, souvent, sans indemnisation adéquate”, déclare-t-il à Voxeurop. “Les gens ont quitté leurs maisons et leurs villes natales au terme d’un douloureux processus forcé. Maintenant que cinq villages (où seule la moitié de la population est restée) ne seront pas démolis comme prévu initialement, certains se demandent s’ils doivent revenir et, s’ils le souhaitent, comment le faire sur le plan juridique et financier, puisque RWE est désormais propriétaire de leurs maisons et pourrait ne pas vouloir les rendre, tandis que ceux qui décident de ne pas revenir devront vivre pour toujours avec la certitude qu’ils auraient pu rester.”

En 2022, une étude de l’Université d’Aix-la-Chapelle (près de Cologne) a révélé la détérioration des conditions de vie due à la politique d’expulsion menée par RWE.

Pour Maître Tesmer, celle-ci “constitue une violation non résolue des principes des Nations unies”. Ceux-ci garantissant une protection équilibrée des propriétaires fonciers et des activités commerciales (2). L’avocat précise : “Les personnes qui ont dû quitter leurs maisons dans des villages qui ne sont plus affectés par l’activité d’extraction ont le droit de les récupérer, puisqu’elles les ont vendues à RWE contraintes et forcées”.

Selon les garde-fous ESG de Clean Planet (définies techniquement comme des "informations sur le développement durable ou la SFDR" et prescrites par la législation européenne), la violation des principes de l’ONU devrait conduire à l’exclusion des émetteurs. Ces garanties font partie des éléments contraignants du contrat signé avec les investisseurs. Pourtant, RWE fait toujours partie du portefeuille du fonds.

Sur le chemin du retour vers Cologne, la dernière étape de notre “tour du charbon” avec Ulla Kellerwessel est Hambach, la plus grande des trois mines de charbon à ciel ouvert exploitées par RWE. Des foules de visiteurs prennent des selfies devant le paysage grandiose tout autant qu’apocalyptique en contrebas, tout en se détendant sous des parasols et des transats installés par l’entreprise. Des affiches aux couleurs chatoyantes promeuvent les efforts de RWE pour déployer les panneaux solaires et les éoliennes qui parsèment le périmètre de la mine comme une sorte d’éco-décoration.

En revanche, aucun panneau n’explique que, depuis l’acquisition du terrain dans les années 1970, RWE a rasé la forêt de Hambach, l’une des plus anciennes d’Europe, pour agrandir progressivement le puits.

Suite aux barricades dressées par des activistes et aux ordonnances judiciaires visant à protéger les espèces menacées couvertes par la directive Habitats de l’UE, la société a dû suspendre ses activités de coupe à blanc en 2018, mais pourrait bientôt les reprendre. RWE a l’intention de creuser près de la ville de Manheim afin d’obtenir des matériaux pour stabiliser et remettre en culture la mine après sa fermeture.

Dirk Jansen, directeur général de l’ONG BUND, basée à Düsseldorf, explique que les espèces vulnérables pourraient encore être affectées : “Dans la zone d’excavation prévue, il y a également un petit morceau de forêt où RWE elle-même a identifié un quartier d’été de la chauve-souris de Bechstein, une espèce extrêmement rare”, déclare-t-il à Voxeurop. “Cependant, la zone est toujours en dehors du champ d’application du permis minier actuel, qui devrait être étendu en janvier 2025 dans le cadre du plan lignite adopté par le gouvernement du district de Cologne, ce qui permettrait à RWE de défricher cet important écosystème”.

De manière assez surprenante, Allianz investit dans RWE par l’intermédiaire de son programme Clean Planet, bien qu’elle soit un signataire fondateur de Nature Action 10, une initiative mondiale d’engagement des investisseurs lancée en 2023, qui vise à compenser la perte de biodiversité conformément au cadre mondial de l’ONU sur la question.

Chapitre III

Le monde hors-la-loi des fonds verts se la joue cool au pays du charbon

Pour justifier ses investissements dans RWE par l’intermédiaire de son fonds Clean Planet, Allianz mise sur les plans de décarbonisation controversés de l’entreprise. La trajectoire de transition climatique de l’entreprise, rappelons-le, n’est pas conforme à l’Accord de Paris, selon des évaluations indépendantes (3). Bien qu’elle ait investi des milliards dans les énergies renouvelables et annoncé une réduction de 27% de ses émissions directes de GES d’ici 2023, RWE continuera à utiliser du lignite dans les années à venir. En 2023, la part de l’électricité produite à partir du charbon était encore égale à celle produite à partir des énergies renouvelables, avec un tiers chacune (le reste provenant du gaz naturel et du nucléaire).

RWE fait le minimum, pour un des émissions maximum

La lenteur de la transition climatique de RWE pourrait entraîner davantage de décès prématurés et de dépenses de santé. “Brûler du charbon constitue sans aucun doute un crime climatique, et son élimination progressive pour réduire les émissions de carbone ne suffit toujours pas à sauver des vies, étant donnée la réticence de RWE à investir pour réduire encore davantage la pollution toxique provenant du lignite qu’elle brûle en ce moment”, affirme à Voxeurop Christian Schaible, responsable de l’unité Industrie zéro pollution de l’ONG European Environmental Bureau, basée à Bruxelles.

En 2017, l’UE a adopté de nouvelles normes dans le cadre de la directive sur les émissions industrielles, exigeant que les grandes centrales fossiles utilisent les meilleures technologies disponibles pour réduire leurs émissions. Mais une fois de plus, les lacunes de la législation européenne sur les émissions industrielles laissent de fait carte blanche aux grands pollueurs comme RWE pour éviter de devoir respecter des obligations contraignantes.

Les entreprises sont en effet libres de choisir parmi un éventail de technologies plus ou moins efficaces, tant qu’elles ne dépassent pas les limites d’émission nationales. Ce qui fait dire à M. Schaible que, “comme de nombreux autres Etats membres de l’UE, l’Allemagne s’est alignée sur les niveaux de pollution les plus élevés autorisés par la loi – ceux qui peuvent être atteints grâce aux technologies les moins performantes prévues par les les normes européennes – et non sur ce qui est nécessaire pour protéger ses citoyens et l’environnement”.

Le dernier rapport de développement durable de RWE indique que l’entreprise “continue à respecter les limites légales d’émissions”, et que ”grâce aux dernières technologies, [elle a] réussi à atteindre les seuils en 2023". L'insistance La référence aux limites légales suggère que l’entreprise ne fait rien de plus que ce qui est exigé par la loi. “Nous pouvons supposer que RWE vise le maximum autorisé par la loi, qui est déjà plus élevé que les limites qui ont été initialement approuvées par la Commission européenne, mais auxquelles l’Allemagne et d’autres pays ayant une forte industrie du lignite se sont opposés lors des négociations sur les nouvelles normes”, ajoute Schaible, selon lequel “les niveaux laxistes fixés par la loi allemande ont été spécifiquement conçus pour permettre aux opérateurs accros au lignite, tels que RWE, de poursuivre leurs activités comme si de rien n’était”. Nous avons contacté RWE à plusieurs reprises et par différents canaux pour obtenir un commentaire sur les allégations de M. Schaible. À l’heure où cet article est publié, l’entreprise n’a pas répondu à nos questions.

L’inaction présumée de RWE en matière de réduction de la pollution atmosphérique, bien que tolérée par les autorités allemandes, ne semble pas correspondre aux communications marketing ni aux engagements de Clean Planet, le fonds “vert” d’Allianz qui détient des actions du géant allemand du charbon.

En termes de marketing, l’accroche sur le site web du fonds est la suivante : “La pollution de l’air est responsable d’environ 6,5 millions de décès prématurés chaque année – 9 personnes sur 10 dans le monde respirent un air très pollué. [...] C’est là qu’intervient Allianz Clean Planet [...] Il vise à [...] faire du bien durablement à la société et à l’environnement”.

En termes d’engagements, conformément aux règles européennes Clean Planet ne devrait pas financer les entreprises qui violent les principes internationaux, notamment ceux établis par l’ONU et l’OCDE appelant à une réduction efficace des préjudices causés à l’environnement. “Nos lignes directrices recommandent aux entreprises d’utiliser les meilleures technologies disponibles, même en l’absence d’obligation légale de la part d’un gouvernement national, afin d’éviter les impacts négatifs sur les personnes, la planète et la société”, Allan Jorgensen, chef du Centre pour l’entreprise responsable de l’OCDE (4), précise à Voxeurop.

Analyses et experts pointent du doigt la pollution “made in RWE”

Les informations rendues disponibles par Clean Planet indiquent également que la partie ESG des investissements ne comprend que des entreprises qui ne compromettent aucun des objectifs environnementaux définis par le cadre des règles sur l’investissement durable de l’UE (conformément à sa taxonomie et aux actes connexes). RWE affirme que 90 % de ses dépenses en capital répondent à ces objectifs, mais que seuls 17 % de ses revenus sont conformes à la taxonomie, ce qui signifie que la plupart de ses bénéfices proviennent encore d’activités classées comme non durables selon le cadre normatif européen.

Ce dernier impose aux gestionnaires d’actifs de se conformer au principe de “ne pas causer de préjudice important” (“Do No Significant Harm”) uniquement en ce qui concerne la part des investissements déclarés comme entièrement durables (ce qui représente une part minimale du fonds Clean Planet). Allianz a le mérite d’aller au-delà de cette exigence légale et s’engage en principe à exclure de son portefeuille vert toutes les activités qui entravent la “prévention de la pollution”, la “protection des ressources en eau” et la “restauration de la biodiversité et des écosystèmes” (qui figurent toutes sur la liste des objectifs environnementaux de l’UE).

Malgré ses mauvais résultats dans ces trois domaines, comme nous l’avons constaté grâce à l’analyse des données et à l’avis des experts, RWE n’est pas exclue du fonds d’Allianz ni des fonds de nombreux autres gestionnaires d’actifs qui font fi des mêmes restrictions. Le différend sur l’écosystème de Hambach n’est que le signe le plus tangible de la dévastation causée par l’exploitation du charbon. Le fléau invisible de la pollution est quant à lui encore plus grave.

Selon le registre des polluants de l’UE, les centrales électriques au charbon de RWE représentent près de 75 % de la quantité totale d’oxydes d’azote (NOx), plus de 40 % du mercure et près de 25 % des oxydes de soufre (SOx) et des particules fines (PM) émise par toutes les installations industrielles de Rhénanie-du-Nord-Westphalie. Les particules fines, en particulier, proviennent non seulement des centrales électriques, mais aussi des mines à ciel ouvert (la station de mesure de Garzweiler a fréquemment signalé des niveaux dépassant les limites légales).

En 2022 (dernière année pour laquelle les entreprises doivent rendre compte à l’UE), ces émissions ont de nouveau augmenté légèrement par rapport à 2020, après une baisse significative au cours des années précédentes. Cette tendance à la hausse est confirmée par le rapport 2022 sur les performances en matière de développement durable de RWE, qui présente toutefois des chiffres absolus beaucoup plus faibles et ne mentionne pas les émissions de mercure. L'entreprise a refusé d'expliquer cette divergence (5).

Des études scientifiques indiquent notamment que les émissions d’oxyde d’azote et de mercure pourraient être réduites respectivement de 85 % et de 36 à 49 % en équipant les centrales électriques au charbon de technologies d’abattement (déjà utilisées aux Etats-Unis), capables de ramener les émissions aux niveaux les plus bas fixés par les normes de l’UE. Ainsi, les coûts de santé publique allant de 93,2 à 213 millions d’euros pour le mercure et de 2,379 milliards d’euros pour l’oxyde de soufre associés à toutes les centrales au lignite d’Allemagne pourraient être évités chaque année, tandis que les coûts d’exploitation n’augmenteraient que de 2 %.

Christian Schaible, du European Environmental Bureau, décrit une de ces technologies : “RWE aurait pu réduire de plus de la moitié ses polluants atmosphériques toxiques, principalement les oxydes d’azote et le mercure, si elle avait fait l’effort d’investir dans des système anti-pollution plus efficaces, à savoir le système de réduction catalytique sélective (absent de la liste des technologies mentionnées par RWE), qui permet de respecter les limites les plus strictes de l’UE dans des conditions techniquement réalisables et économiquement viables”. Les objectifs fixés par RWE sont nettement moins ambitieux et n'incluent pas le mercure, tout en "visant à réduire encore les émissions d'oxyde d'azote de 35 % (par MW/h) […] d'ici 2030”.

Mais la plupart des centrales au lignite ont ainsi gâché les quatre années écoulées entre l’adoption des normes d’émission de l’UE et l’échéance de mise en œuvre en 2021 sans investir dans des technologies plus propres, libérant ainsi dans l’atmosphère des tonnes de polluants nocifs qui auraient pu être évités.

Selon Lauri Myllyvirta, analyste principal au Centre for Research on Energy and Clean Air (CREA), une organisation indépendante basée à Helsinki, RWE “avait l’obligation morale d’appliquer la technologie pour réduire ses émissions”. Il souligne toutefois que si l’entreprise allemande a eu largement le temps d’installer cette technologie, il est désormais trop tard pour le faire, car “l’élimination progressive du charbon en 2030 laisserait peu de temps pour que les nouveaux systèmes de réduction des émissions fassent la différence, même si les travaux nécessaires à leur installation étaient lancés aujourd’hui”.

CREA a estimé que le nombre de décès prématurés dus aux centrales électriques au charbon en Allemagne d’ici à 2030 (date prévue pour l’élimination du charbon) pourrait être ramené de 13 000 à 3 000 si l’on utilisait les technologies les plus avancées. Ces chiffres sont approximatifs et pourraient être surestimés, car l’étude est basée sur les données d’émissions de 2017.

L’eau et les sols ne sont pas épargnés

La dégradation de l’environnement causée par RWE s’étend également à l’eau et au sol, deux ressources naturelles cruciales que le fonds Clean Planet d’Allianz s’est engagé à préserver. Selon l’ONG BUND, l’exploitation minière à ciel ouvert fait remonter à la surface des sulfates liés à la terre (par exemple la pyrite). Ceux-ci réagissent avec l’oxygène, libérant de l’acide qui est entraîné dans le sous-sol par la pluie. La pollution acide peut augmenter lorsque les eaux souterraines, actuellement pompées pour permettre l’extraction du charbon, remontent après la fermeture des mines.

Dirk Jansen, du BUND, s'étend sur le sujet alors que nous marchons le long du point de vue nord de la mine de Garzweiler : “10 % (3 200 kilomètres carrés) des terres de Rhénanie-du-Nord-Westphalie sont fortement affectés parce que, chaque année, RWE extrait 500 millions de mètres cubes d’eaux souterraines qui mettront des centaines ou des milliers d’années à revenir naturellement à leur niveau d’origine lorsque l’exploitation minière cessera. C’est pourquoi”, dit-il, “la seule solution pour sauver les zones humides environnantes est de transformer les mines à ciel ouvert en lacs au cours des 50 à 70 prochaines années, avec de l’eau acheminée par canalisation depuis le Rhin, qui est lui aussi pollué”. Cette pollution supplémentaire s’ajoute à l’acidification en cours, que l’entreprise ne peut limiter qu’en partie en recouvrant les matériaux riches en soufre par de grandes quantités de chaux. L’utilisation de l’eau pour la consommation humaine et l’agriculture, qui a été altérée pendant des années par l’exploitation du charbon, ne sera possible à l’avenir qu’au prix de vastes mesures d’assainissement, et la question est de savoir qui paiera : l’entreprise ou la population ?

Des problèmes similaires se posent avec les cendres des centrales électriques au charbon, qui sont éliminées dans des décharges internes et entraînent des concentrations accrues de métaux lourds (tels que le nickel et le zinc). Sans parler du mercure émis par les centrales au charbon (la plus grande source de ce métal lourd en Europe) qui retombe sur terre avec la pluie, s’infiltre dans l’eau et le sol et peut entrer dans la chaîne alimentaire humaine, en particulier par les produits de l’agriculture et de la pêche.

L’UE est tenue par la convention de Minamata des Nations unies de réduire les rejets de mercure des centrales au charbon à des niveaux bien inférieurs à ceux adoptés par l’Allemagne et par d’autres Etats membres. En 2015, un rapport du ministère fédéral allemand de l’Environnement a révélé que les niveaux de mercure dans les cours d’eau tels que le Rhin, qui traverse Cologne, sont plus de deux fois supérieurs au niveau autorisé par l’UE (en vertu de la directive-cadre sur l’eau) et continueront à dépasser la limite légale dans un avenir proche.

“Nous pouvons affirmer avec certitude que le mercure présent dans la région de la Rhénanie provient essentiellement des émissions atmosphériques générées par les centrales au charbon”, affirme à Voxeurop JaI Krishna Ranganathan, responsable politique principal pour la production industrielle au sein de l’European Environmental Bureau. “En fait”, ajoute-t-il, “les émissions de mercure des centrales thermiques dans l’atmosphère en Rhénanie-du-Nord-Westphalie sont au moins huit fois plus importantes que le total des émissions directes déclarées dans les cours et les plans d’eau de toute l’Allemagne”.

“Sans réduction des émissions de mercure des centrales thermiques au charbon, le problème des concentrations excessives dans le bassin du Rhin ne sera pas résolu”, précise Cornelia Nicklas, responsable du service juridique de l’ONG Environmental Action Germany. Avec ses confrères de ClientEarth, basée à Bruxelles, Environmental Action Germany a intenté une action en justice contre le gouvernement de Rhénanie-du-Nord-Westphalie en 2022 afin de faire respecter la protection de ses eaux. “Le gouvernement du Land n’a pas nié que la concentration de mercure dans l’eau est liée aux émissions de mercure dans l’air”, note Nicklas, “mais malheureusement il se trompe sur sa responsabilité dans la réduction des émissions, notamment avec l’argument que les centrales à charbon respectent les seuils légaux.”

La magie de l’ESG : les entreprises peuvent se verdir elles-mêmes

Nous avons contacté Allianz et partagé les informations que nous avons trouvées sur les impacts négatifs de RWE. Nous lui avons demandé si ce type de données était pris en compte dans le cadre de ses objectifs environnementaux, sociaux et de gouvernance (ESG) et de ses décisions d’investissement. Nous avons demandé à la compagnie d’assurance s’il était prévu d’affronter ces questions avec RWE afin de veiller au respect par l’entreprise des engagements du fonds. Allianz a ignoré nos questions, malgré de multiples rappels.

Pour mesurer à la fois les effets négatifs des activités menées par les entreprises bénéficiaires des investissements et leurs contributions positives aux objectifs des fonds verts, les règles de l’Autorité européenne des marchés financiers (AEMF) fixent un certain nombre de paramètres de durabilité (techniquement appelés “Principaux indicateurs d’impact négatif” – PAI).

Toutefois, si les gestionnaires d’actifs sont tenus de respecter ces indicateurs que dans le cadre de leur stratégie ESG globale, ce n’est pas le cas pour les produits individuels qu’ils commercialisent (à l’exception de la partie déclarée “durable”). C’est pourquoi le fonds Clean Planet ne quantifie pas les impacts environnementaux et sociaux globaux de ses investissements. Ceux-ci ne sont chiffrés qu’au niveau du groupe, agrégeant tous les produits d’Allianz.

Les gestionnaires d’actifs sont par ailleurs libres de choisir l’un ou l’autre des indicateurs d’impact de l’AEMF, voire de les remplacer par leurs propres indicateurs. Ils disposent également d’une grande marge de manœuvre pour choisir leurs propres données et leur propre système de notation afin de déterminer le niveau d’impact qui doit déclencher une discussion avec les émetteurs et éventuellement leur exclusion du portefeuille.

“La SFDR réglemente l’information, et non les produits”, explique un porte-parole de l’AEMF, “l’essentiel est que les acteurs des marchés financiers soient transparents sur la manière dont ils mesurent la réalisation des caractéristiques et des objectifs du produit, en divulguant les indicateurs, les méthodologies et les sources de données”.

Les indicateurs environnementaux et sociaux d’Allianz, tant au niveau de la politique ESG du groupe qu’au niveau des fonds (Clean Planet), comprennent, entre autres, la réduction de l’empreinte carbone, des émissions dans l’eau et des déchets dangereux, ainsi que le respect des principes de l’ONU et de l’OCDE mentionnés plus haut (6). Toutefois, ils ne tiennent pas compte de la réduction des contaminants atmosphériques, qui représentent un impact négatif majeur de RWE. Un porte-parole d’Allianz a expliqué que cet indicateur n’est pas obligatoire, puisque “les émissions de polluants atmosphériques sont l’un des nombreux indicateurs facultatifs énumérés dans [...] le règlement de l’UE”.

Les experts ne sont cependant pas d’accord sur ce point : “Il serait trompeur de ne pas inclure les émissions de polluants atmosphériques dans les rapports d’impact tout en prétendant traiter la pollution atmosphérique sur le site web du fonds”, affirme Nicola Koch, responsable de la 2° Investing Initiative (2DII), un groupe de réflexion indépendant à but non lucratif qui s’efforce d’aligner les marchés financiers et la réglementation sur les objectifs de l’Accord de Paris.

Les informations fournies par Clean Planet ne précisent même pas quelles données spécifiques ont été collectées directement auprès des émetteurs et d’autres sources pour mesurer les impacts respectifs des différentes entreprises bénéficiaires. En outre, elles indiquent que pour chaque société, le gestionnaire du fonds peut utiliser “un ou plusieurs fournisseurs tiers différents et/ou des analyses internes [...] qui peuvent être subjectives, incomplètes, inexactes ou indisponibles”, et que “par conséquent, il existe un risque d’évaluation incorrecte [...] d’un titre ou d’un émetteur”, avec pour conséquence “une exposition à des émetteurs qui ne répondent pas aux critères de la stratégie d’investissement durable” (7).

En d’autres termes, il n’y a aucune garantie que les évaluations du fonds Clean Planet sur l’impact négatif de RWE (ou de tout autre émetteur) soient exactes et reflètent la réalité sur le terrain.

Ce qui peut arranger les gestionnaires d’actifs, ainsi que l’explique Axel Pierron, directeur associé de l’agence de notation Morningstar/Sustainalytics : “Le manque de transparence sur les données spécifiques et les critères d’évaluation utilisés pour évaluer les entreprises individuelles est un facteur important de ce que l’on appelle l’écoblanchiment ‘méthodologique’, car certains gestionnaires d’actifs peuvent être tentés de choisir la méthodologie qui réduit le moins leur périmètre d’investissement”.

Les erreurs d’évaluation potentielles et les potentielles sanctions qui en découlent ne sont pas envisagées dans le règlement de l’UE, qui laisse toute latitude aux gestionnaires d’actifs.

Des pistes vers une planète plus propre

Malgré tout, Mariyan Nikolov, chargée de recherche et des politiques à l’ONG Better Finance, basée à Bruxelles, est optimiste : “Une fois que les régles spécifiques au secteur financier de l’UE seront développées, dans le cadre de la directive sur les rapports de durabilité des entreprises qui entrera en vigueur l’année prochaine [2025], nous espérons voir des mesures mieux intégrées qui permettront aux investisseurs de détail d’identifier les informations pertinentes d’une manière beaucoup plus facile pour les aider dans leurs décisions d’investissement”.

Pierre Garrault, conseiller politique principal au Forum européen pour l’investissement durable (European Sustainable Investment Forum), est sur la même ligne, et attend des améliorations suite à la réforme de la législation européenne sur la protection des investisseurs, en cours d’examen, qui devrait garantir que les institutions financières et les courtiers fournissent des informations exactes à leurs clients : “Dans le cadre de la révision de la SFDR, nous demandons l’introduction de catégories de produits ayant des objectifs clairs en matière de durabilité, associés à des critères minimaux, y compris des exclusions obligatoires”, déclare-t-il.

En particulier, la législation européenne n'exclut pas explicitement des fonds verts les entreprises qui enfreignent les normes de l'ONU et de l'OCDE en matière de conduite des affaires. À ce sujet, un porte-parole de l'ESMA explique que : “Les participants aux marchés financiers doivent indiquer si les investissements durables du portefeuille sont conformes à ces principes”. Or, ils peuvent le faire sur la base des méthodes d'évaluation interne du fonds.

Par conséquent, selon la méthodologie impénétrable de Clean Planet d’Allianz et celle des fonds commercialisés par d’autres gestionnaires d’actifs, RWE peut être qualifiée d’investissement responsable simplement parce qu’une part croissante de ses bénéfices est générée par les énergies renouvelables. L’impact négatif sur l’environnement et les populations de la partie non renouvelable (alimentée au charbon) de sa production d’électricité n’est sans doute pas pris en compte dans l’équation de la durabilité. Pourtant, l’écart partiel de Clean Planet par rapport aux normes internationales, ainsi que par rapport à l’Accord de Paris, est souligné par les évaluateurs externes.

“Allianz devrait pousser RWE à renforcer sa politique de transition, plutôt que de justifier l’investissement par l’expansion des énergies renouvelables de l’entreprise, ce qui est aujourd’hui une pratique courante dans le secteur de l’énergie”, affirme à ce sujet Fabio Moliterni, expert en finance climatique chez Etica Sgr.

“Allianz pourrait par exemple démontrer qu’elle s’engage auprès de RWE pour favoriser l’adoption de technologies d’abattement plus efficaces des polluants toxiques, avec une feuille de route et des objectifs clairs à atteindre, et qu’à terme, si sa tentative d’encourager le changement est infructueuse, un désinvestissement sera envisagé”, suggère pour sa part Axel Pierron de l’agence de notation Morningstar/Sustainalytics.

“Notre enquête montre que 50 % des investisseurs particuliers préfèrent les fonds verts qui ont un impact”, note Nicola Koch, de la 2° Investing Initiative (2DII). Ce qui signifie concrètement “changer le comportement des entreprises polluantes, ce qui n’est possible que par l’implication des gestionnaires d’actifs”.

Les informations fournies par Clean Planet indiquent que les discussions peuvent être “déclenchés par des controverses sur le développement durable”, mais “il n’y a aucune garantie que les discussions entreprises incluront les émetteurs détenus par chaque fonds”, car ils sont “étroitement liés au niveau d’exposition”. Comme nous l’avons écrit précédemment, le fonds Allianz détient une part relativement faible de RWE.

“Au travers d’un dialogue constructif et critique, ainsi que par l’exercice des droits de vote, nous soulignons notre position en faveur de la transition du secteur vers un approvisionnement énergétique à faible teneur en carbone”, déclare un porte-parole d’Allianz, qui n’a toutefois fourni aucune preuve d’une discussion active et fructueuse auprès de RWE. Rien n’indique par ailleurs qu’Allianz ait proposé ou voté une initiative liée aux questions environnementales et sociales lors des assemblées générales de RWE.

Le fonds Clean Planet fait des “déclarations d’impact environnemental ‘trompeuses et peu claires’ car Allianz annonce explicitement un impact positif, mais ne fournit pas de preuves suffisantes pour l’étayer”, dit à ce sujet Nicola Koch, de 2DII. “En fait, dans notre analyse des déclarations d’impact de 2013, plusieurs fonds Allianz ont également été signalés en raison de preuves imprécises”.

Notos que, selon le guide de 2DII, "les déclarations relatives à l'impact environnemental des produits financiers peuvent constituer une pratique commerciale trompeuse au regard de la législation sur la protection des consommateurs (adoptée par l'UE) [...] si elles contiennent des informations susceptibles d'induire en erreur le consommateur moyen, même si ces informations sont correctes sur le plan des faits". Le gestionnaire d'actifs d'Allianz mentionne son engagement auprès de RWE mais ne précise pas s'il y a eu des résultats positifs. En outre, il ne semble pas y avoir de trace d'une proposition ou d'un vote d'Allianz sur une initiative liée aux questions environnementales et sociales lors des assemblées générales des actionnaires de RWE.

“Les informations fournies dans le cadre de la SFDR doivent être justes, claires et non trompeuses”, confirme un porte-parole de l’AEMF, pour qui “les autorités nationales compétentes disposent de pouvoirs d’enquête pour contrôler la conformité des participants aux marchés financiers avec les exigences du règlement”.

Concernant le fonds Clean Planet, l’autorité belge de surveillance des marchés financiers justifie sa non-intervention par des raisons territoriales : “Le fonds auquel vous faites référence (Clean Planet) est un fonds luxembourgeois, supervisé par le régulateur luxembourgeois. Le superviseur national du fonds est l’autorité compétente”, a ainsi déclaré son porte-parole. Pourtant, lors de notre entretien sur le produit d'investissement Better World d'Allianz (y compris le fonds Clean Planet), le courtier de Crelan nous avait assuré que "les gestionnaires d'actifs sont contrôlés par la FSMA [...] sinon tout le monde pourrait dire 'j'offre des produits durables'".

La Commission de surveillance du secteur financier (CSSF) du Luxembourg a également décliné toute responsabilité. "Il appartient à l'autorité nationale de surveillance de la société de gestion de veiller au respect des règles, en l'occurrence la société de gestion est une société allemande (c'est-à-dire Allianz) supervisée par la BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht)", a affirmé le porte-parole de la CSSF. Toutefois, a-t-il ajouté, "nous restons l'autorité compétente pour la supervision du fonds et [...] pouvons [...] découvrir des divergences et [...] partager ces informations avec l'autorité nationale compétente. Nous étudierons attentivement [...] le travail de supervision effectué sur ce fonds, par exemple, Clean Planet". L'AEMF a précisé que la détermination de l'autorité compétente est déterminée au cas par cas, étant donné le chevauchement entre les différents textes législatifs.

Norbert Winzen, lui, ne s’est pas détourné de son éthique écologique. De retour dans sa ferme, il a décidé de rompre le silence sur les prestations douteuses du fonds Clean Planet. Dans un courriel qu’il a adressé au mois d'octobre 2024 au service d’Allianz en charge des investissements, il a posé la question clé : “RWE continuera d’extraire du lignite à 400 mètres de mon domicile jusqu’en 2030 au moins. Je vois tous les jours comment l’entreprise affecte en profondeur l’environnement. Alors pourquoi devrais-je, en tant qu’investisseur dont les principes comprennent la durabilité, investir dans votre fonds Clean Planet” ?

Le gestionnaire de fonds d’Allianz a répondu mi-novembre 2024. Le responsable du fonds Clean Planet a reconnu que les activités de RWE dans le secteur du charbon avaient un impact négatif, mais il a souligné que l'entreprise était incluse dans plus de 500 fonds de développement durable et que les agences de notation considéraient son profil de développement durable comme "positif" en raison de ses investissements dans les énergies renouvelables. Il a ajouté que le fonds avait récemment vendu ses actions dans RWE, sans toutefois en fournir la preuve. Nous avons demandé au service de communication d'Allianz de confirmer cette information, mais nous n'avons pas eu de réponse. Selon le rapport d'actionnaires le plus récent, que nous avons obtenu de la société de recherche sur les investissements Morningstar, le fonds détenait encore fin septembre plus de 10 360 actions de RWE au 31 octobre, 1 100 de plus qu'au mois de mars.

Stefano Valentino est un Bertha Challenge Fellow 2024.

Cette enquête fait partie d'une série coordonnée par Voxeurop, avec le soutien de la Bertha Challenge fellowship. Alef Ferreira Lopez, doctorant en économie à l'Universidade Federal de Minas Gerais, a contribué à l'analyse des données.

Notes

1) L'association entre la transition énergétique et la pureté de l'air dans les objectifs de Planète Propre découle des déclarations combinées ci-après :

Aperçu du fonds

Le fonds investit au moins 90 % de ses actifs dans des actions de sociétés internationales qui offrent des produits ou des solutions contribuant à relever les défis liés aux trois dimensions d'un environnement propre (air pur, terre propre, eau propre).

Document d'information clé du fonds

Les entreprises engagées dans le domaine de l'environnement propre sont des entreprises qui offrent des produits et/ou des services contribuant activement à l'amélioration des défis liés aux trois dimensions clés d'un environnement propre qui comprennent les thèmes centraux (i) terre propre, (ii) transition énergétique, et (iii) eau propre.

2) Selon les principes directeurs des Nations unies relatifs aux entreprises et aux droits de l'homme, « il est également important que les États examinent si [...] les lois offrent la couverture nécessaire à la lumière de l'évolution des circonstances et si, associées aux politiques pertinentes, elles créent un environnement propice au respect des droits de l'homme par les entreprises. Par exemple, une plus grande clarté dans certains domaines du droit et de la politique, tels que ceux qui régissent l'accès à la terre, y compris les droits liés à la propriété ou à l'utilisation de la terre, est souvent nécessaire pour protéger à la fois les détenteurs de droits et les entreprises commerciales ».

3) Etudes pertinentes

https://www.climateaction100.org/company/rwe-aktiengesellschaft/#skeletabsPanel2

https://www.worldbenchmarkingalliance.org/publication/electric-utilities/companies/rwe

https://www.clientearth.org/projects/the-greenwashing-files/rwe

4) Selon les Principes directeurs de l'OCDE à l'intention des entreprises multinationales, “Les entreprises devraient en particulier : identifier et évaluer les impacts environnementaux négatifs liés à leurs activités, [...] préparer une évaluation appropriée des impacts environnementaux ; [...] ou coopérer à la remise en état si nécessaire pour remédier aux impacts environnementaux négatifs causés par l'entreprise [...]. Engager un dialogue constructif avec les parties prenantes concernées par les impacts environnementaux négatifs liés aux activités de l'entreprise [...]. Chercher en permanence à améliorer les performances environnementales [...], notamment : a) en adoptant des technologies, si possible les meilleures technologies disponibles, afin d'améliorer les performances environnementales”.

Selon les dix principes du Pacte mondial des Nations unies, “les entreprises sont invitées à encourager la mise au point et la diffusion de technologies respectueuses de l'environnement. Les technologies respectueuses de l'environnement, telles que définies dans l'Agenda 21 de la Déclaration de Rio, devraient protéger l'environnement [...]. Elles comprennent divers procédés de production plus propres et des technologies de prévention de la pollution [...] pour réduire les émissions quotidiennes [...] de contaminants de l'environnement”.

5) Une étude publiée cette année montre que le risque de décès lié à l'inhalation de particules provenant de centrales électriques au charbon est 2,1 fois plus élevé que celui lié à d'autres sources. La recherche montre également que les oxydes d'azote et de soufre et les particules provoquent des maladies respiratoires et cardiovasculaires, tandis que le mercure provoque des lésions cérébrales chez les fœtus humains et les jeunes enfants. L'oxyde d'azote contribue également à l'acidification de l'eau et du sol, avec des effets négatifs sur la biodiversité, et augmente la formation de particules secondaires (PM) et d'ozone (NO2, un autre composé nocif).

6) Le prospectus du fonds Clean Planet indique que « dans un premier temps, il s'agit de promouvoir les caractéristiques environnementales et sociales en excluant de l'univers d'investissement du compartiment les investissements directs dans certains émetteurs impliqués dans des activités commerciales controversées sur le plan environnemental ou social, en appliquant des critères d'exclusion. Dans le cadre de ce processus, le gestionnaire d'investissement exclut les sociétés émettrices qui violent gravement les pratiques, principes et directives de bonne gouvernance tels que les Principes du Pacte mondial des Nations Unies, les Principes directeurs de l'OCDE à l'intention des entreprises multinationales et les Principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l'homme.

7) Les informations du SDFR de Clean Planet mentionnent que les données proviennent des agences de notation ISS, MSCI et Truecost et que, pour chaque entreprise, le gestionnaire du fonds peut utiliser “un ou plusieurs fournisseurs tiers différents [...] et/ou des analyses internes”.

Allianz n'a pas précisé quelles données spécifiques avaient été utilisées pour évaluer RWE par rapport aux engagements d'exclusion du fonds.

Selon le tableau de bord de MSCI, RWE est “impliqué dans des controverses de niveau sévère à modéré”, notamment en matière d'environnement, de droits de l'homme et d'impact sur les communautés locales (sans plus de détails), et n'est pas aligné sur les sections relatives à l'environnement et à la santé des objectifs de développement durable (ODD) des Nations unies. Néanmoins, les informations fournies par Clean Planet SFDR promettent que tous les actifs conformes à l'ESG dans le fonds (y compris RWE) sont en ligne avec les SDG.

Au lieu de cela, l'ISS considère qu'en 2024, “il n'y a aucune indication d'efforts correctifs inadéquats concernant [...] les résidents relocalisés, ni aucune allégation en cours d'impacts matérialisés sur les niveaux de vie de la communauté”, et “il n'y a aucune allégation en cours concernant l'approche de RWE en matière d'abattements et ses impacts négatifs potentiels sur le climat” (sans tenir compte de l'impact sur la santé).

En outre, il n'est mentionné nulle part qu'Allianz a accès au système interne de gestion de l'environnement de RWE, qui assure le suivi des impacts potentiels qui ne sont pas rendus publics. Le dernier rapport sur la stratégie de développement durable de l'entreprise allemande de services publics n'indique que le degré de couverture (plutôt que la quantité et la qualité des incidents) comme indicateur de performance, obtenant sans surprise un score de 99 % en 2023.

Vous appréciez notre travail ?

Contribuez à faire vivre un journalisme européen et multilingue, libre d’accès et sans publicité. Votre don, ponctuel ou mensuel, garantit l’indépendance de notre rédaction. Merci !