Afficher l'article dans votre langue

En octobre 2022, l'Airbus A320-200 était le deuxième avion le plus vendu au monde, représentant à ce titre 11,6 % des émissions de carbone du secteur de l'aviation. Alors comment se fait-il que la production des avions Airbus qui emmènent les vacanciers de Paris à Helsinki ou de Dublin à Izmir soit toujours présentée aux investisseurs comme une activité "verte" ?

La contradiction trouve son origine dans une faille dans la législation européenne. Aujourd’hui, il est possible pour les fonds dits “verts" d'investir dans des activités qui nuisent à l'environnement, à la société et au climat, tout en garantissant officiellement l'intérêt général.

Ces fonds sont pour la plupart gérés par des banques, des fonds de pension et des assureurs. On les appelle plus communément produits financiers "ESG", car ils visent à traiter les questions environnementales, sociales et de gouvernance, en plus d'assurer des profits aux investisseurs.

Cependant, les gestionnaires de ces fonds, qui sont présentés comme écologiquement (ou socialement) responsables, investissent en réalité dans des entreprises coupables d’une bonne partie des émissions de gaz à effet de serre (GES), afin de tirer parti du succès des marchés financiers verts en Europe. Ils orientent ainsi l'argent des investisseurs vers des opérations d’"écoblanchiment" ou “greenwashing” en anglais. Un terme qui décrit le fait de faire apparaître un produit, une politique, ou une pratique comme étant plus respectueux de l'environnement qu'il ne l'est en réalité.

Un tour de passe-passe qui n’est pas du fait de petits acteurs bancaires. Parmi les dix premiers opérateurs de la finance "verte", en termes de valeur d'investissement, on retrouve quelques grands noms : Deutsche Bank Asset & Wealth Management (DWS), Black Rock Investment Management and Advisors Divisions, Crédit Agricole Amundi Asset Management, Intesa Sanpaolo Eurizon Capital, Fidelity International, JP Morgan Asset Management, Northern Trust, Templeton, Allianz et Storebrand Kapitalforvaltning.

Toutes ces institutions financières sont membres de l'Association européenne de gestion de fonds et d'actifs (European Fund and Asset Management Association), une organisation chargée de représenter les acteurs du secteur. Celle-ci a décliné notre demande de commentaire.

Une recherche portant sur le dernier trimestre 2023 et utilisant des données du London Stock Exchange Group (LSEG) met en évidence la faiblesse de la réglementation du système, qui est exploitée à des fins lucratives, ce qui complique considérablement les efforts visant à limiter le réchauffement de la planète.

Le dérèglement climatique, source de profit pour les investisseurs

Les dix principaux gestionnaires d'actifs (cités plus haut) sont responsables de plus d'un quart de tous les investissements des "fonds verts" réglementés par l'UE (soit 87 milliards d‘euros) dans les 25 plus gros émetteurs de GES dans chacun des huit secteurs les plus carbonés. Soit 200 sociétés au total (1), réparties dans des domaines comme l'agro-industrie (déforestation, plantations de cultures, pâturages, engrais, fumier), les transports (routiers, aériens ou maritimes), l'extraction et le raffinage de combustibles fossiles (pétrole, gaz et charbon), la production d'acier ou encore l'habillement (2). Ces secteurs représentent 60 à 70 % des émissions mondiales de carbone, selon le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) et d'autres sources.

Notre analyse montre que ces 200 gros émetteurs sont, en moyenne, responsables de 77 % des émissions de leurs secteurs respectifs.

À titre d’exemple, les 25 émetteurs des industries pétrolières, gazières et charbonnières ont rejeté en moyenne 8,5 milliards de tonnes par an entre 2017 et 2023 (soit près de trois fois les émissions de l'ensemble des 27 pays de l'UE en 2022), ce qui représente 55 % des émissions de GES de toutes les entreprises d'énergie fossile répertoriées sur la planète.

En fait, malgré la quantité colossale de carbone qu'ils émettent, les 200 pollueurs que nous avons identifiés attirent toujours des milliards de dollars américains dans des investissements soi-disant responsables.

En Europe, 4 342 fonds qui investissent dans de telles entreprises sont officiellement classés comme "verts" parce qu'ils sont commercialisés en vertu du règlement de l'UE sur la divulgation des informations relatives à la finance durable (SFDR).

Ce cadre réglementaire, qui est entré en vigueur en 2021, exige des gestionnaires d'actifs qu'ils divulguent les objectifs environnementaux et sociaux des activités dans lesquelles ils placent l'argent des investisseurs, ainsi que les précautions prises pour anticiper et minimiser les impacts négatifs de ces dernières.

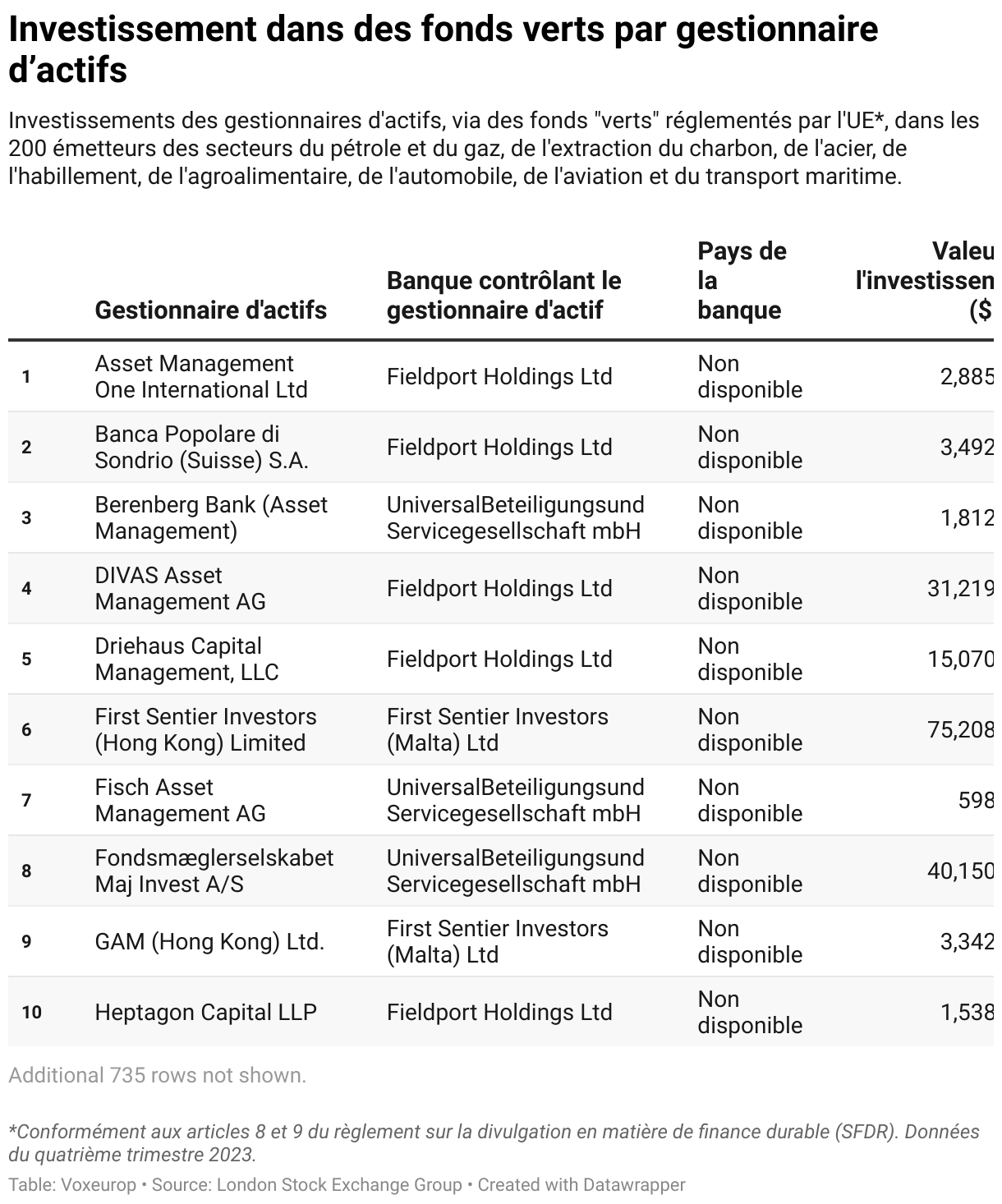

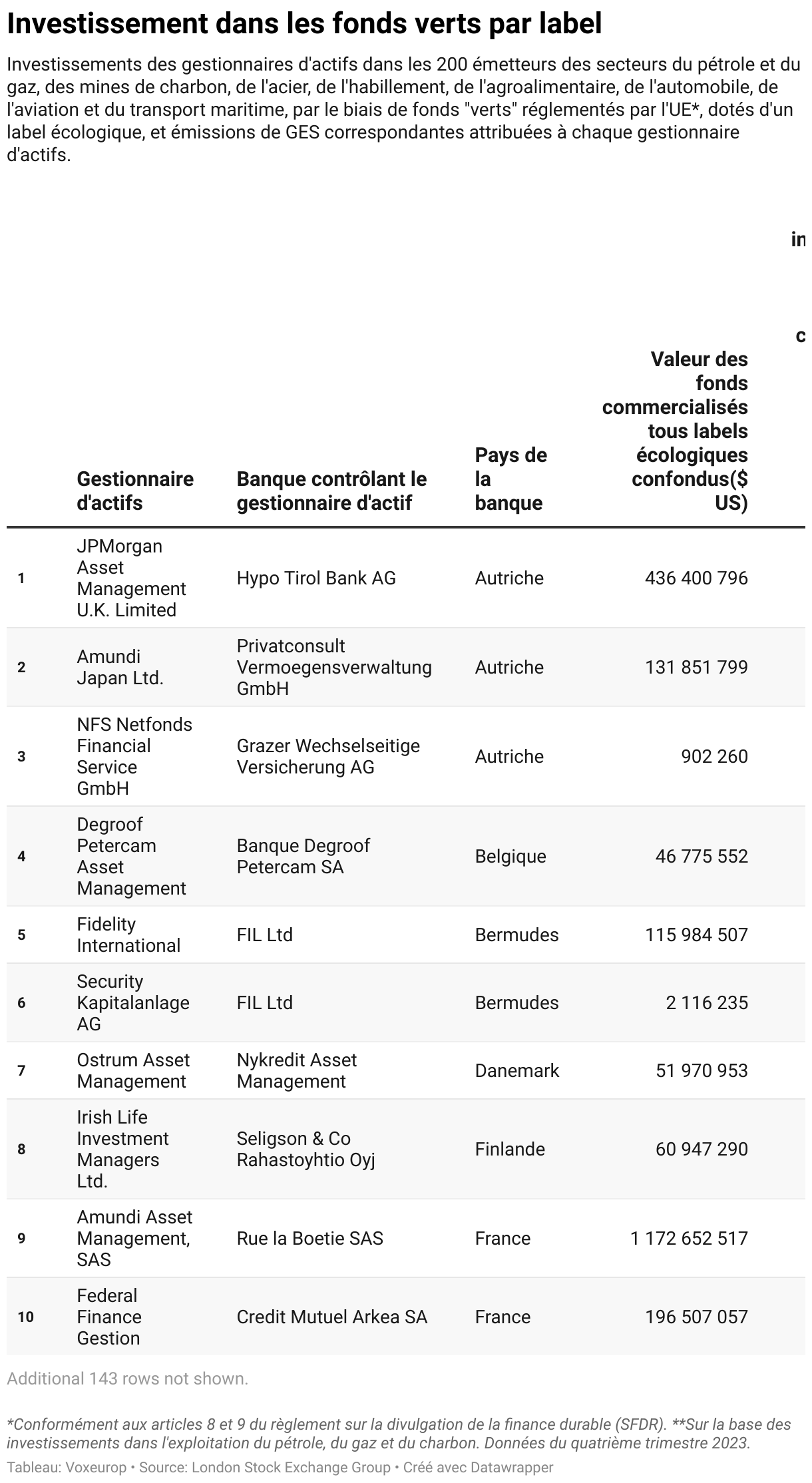

Notre analyse montre qu'au moins 738 institutions financières dans le monde (y compris celles dont le siège ou les bureaux se trouvent dans l'UE) ont dirigés des flux d'investissement vers des entreprises à forte intensité de carbone commercialisées comme étant conformes au règlement SFDR.

La plupart de ces établissements sont basés en France, en Allemagne et en Italie, ainsi qu'au Royaume-Uni, aux Etats-Unis et à Hong Kong. Bon nombre de ces fonds sont enregistrés dans des paradis fiscaux comme le Luxembourg et l'Irlande, qui accueillent 61 % du marché financier vert de l'UE, soit 53 milliards de dollars.

Le secteur du pétrole et du gaz est le plus important parmi ces fonds verts autoproclamés, avec 33 milliards de dollars investis, suivi par les secteurs de l'automobile (22 milliards de dollars) et de l'habillement (15 milliards de dollars). Ensemble, ces trois secteurs représentent 77 % de tous les investissements prétendument "verts".

Les dix plus gros émetteurs de gaz à effet de serre ont reçu plus de la moitié de tous les investissements qualifiés de "verts", soit un total de 46 milliards de dollars. Il s'agit notamment des compagnies pétrolières et gazières TotalEnergies (France), Shell (Royaume-Uni) et Equinor (Norvège) ; des géants de l'industrie automobile tels que Stellantis (Pays-Bas), Mercedes Benz (Allemagne), Toyota Motor (Japon) et Michelin (France) ; des marques de vêtements Industria de Diseño Textil Inditex, propriétaire du détaillant de vêtements Zara (Espagne) et TJX, l'un des plus grands groupes multinationaux de grands magasins hors prix au monde (États-Unis) ; et d'Airbus.

Un écoblanchiment cautionné par l’UE ?

Pour les défenseurs de l'environnement, ce greenwashing va à l'encontre de l'Accord de Paris de 2015, lorsque presque tous les pays du monde se sont engagés à limiter la hausse de la température moyenne mondiale bien en dessous de 2°C par rapport aux niveaux préindustriels, et même à plafonner celle-ci à 1,5°C avant la fin du siècle. L'accord mentionne des flux de financement compatibles avec une trajectoire vers de faibles émissions de gaz à effet de serre et un développement résilient au climat.

Le Pacte vert pour l'Europe – devant permettre au bloc d'atteindre la neutralité carbone d’ici 2050 – et le cadre du SFDR étaient censés promouvoir la mise en avant transparente des effets positifs de ces fonds pour l'environnement. Mais l'exploitation de failles légales et une application laxiste des textes ont permis des investissements considérables dans des activités hautement polluante, comme l'avait révélé notre enquête de septembre 2023 et comme le confirme cette nouvelle analyse.

Les 25 plus gros émetteurs, tous secteurs confondus, ont capté 85 milliards de dollars d'investissements provenant de tous les fonds censés "promouvoir des caractéristiques environnementales et/ou sociales" selon des critères peu contraignants choisis arbitrairement par chaque gestionnaire d'actifs (article 8 du SFDR).

Ils ont également recueilli deux milliards de dollars provenant des quelques fonds qui se déclarent "100 % durables" selon leur propre interprétation – souvent divergente – des paramètres plus stricts fixés par la loi (article 9 du SFDR).

Bien que l'Autorité européenne des marchés financiers (AEMF) ait réaffirmé en janvier 2024 que les fonds relevant de l'article 9 ne peuvent réaliser que des investissements véritablement durables, le SFDR ne fournit pas de définition claire de ce qui constitue un investissement durable.

Néanmoins, depuis 2022, la plupart des gestionnaires d'actifs ont déclassé leurs fonds de l'article 9 à l'article 8 afin d'éviter de devoir assumer des charges de conformité plus élevées et d'avoir plus de poids pour soutenir les grands émetteurs de carbone. "Nous voulons soutenir ces secteurs [...] et encourager les entreprises à prendre des mesures pour s'engager dans des voies de transition", s'est justifié un porte-parole d'Allianz.

"Investir dans des secteurs à forte émission de carbone n'entre pas en conflit avec les objectifs du SFDR", a ajouté un porte-parole d'Intesa Sanpaolo.

Notons que les critères harmonisés de l'UE pour la quantification et la divulgation des émissions de carbone et des objectifs de réduction, conformément aux objectifs de l'Accord de Paris, n'entreront en vigueur qu'en 2025 dans le cadre de la nouvelle directive sur la divulgation des informations relatives au développement durable des entreprises (Corporate Sustainability Disclosure Directive, CSRD).

En attendant, les dix fonds verts classés dans les articles 8 et 9, qui investissent le plus dans les plus gros émetteurs de gaz à effet de serre, ont obtenu des actions d'une valeur totale de neuf milliards de dollars et 800 millions de dollars, respectivement.

Plus de 20 % des investissements dans les principaux émetteurs de GES (soit 18 milliards de dollars) portent un nom destiné à attirer les épargnants. Une proportion qui atteint 55 % pour les fonds Article 9, avec plus d'un milliard de dollars d’actions à l’écolabel douteux émanant d'entreprises à l'origine du réchauffement climatique, tous secteurs confondus.

En pratique, les gestionnaires d'actifs utilisent ces noms aux accents écologiques (3) pour promouvoir leurs fonds, même s'ils n'investissent qu'une partie de l'argent des investisseurs dans des activités respectueuses de l'environnement et socialement positives, réservant le reste aux sociétés qui contribuent au réchauffement climatique.

Par exemple, dans son rapport annuel 2023, JPMorgan, la plus grande banque du monde, indique que son fonds classé Article 8, Europe Research Enhanced Index Equity (ESG), n'autorise que 51 % des investissements à avoir des caractéristiques environnementales et/ou sociales positives et 10 % d'entre eux à être des durables. JPMorgan a refusé de commenter ce chiffre.

"De nombreux fonds sont trompeurs et les investisseurs ne peuvent pas faire confiance à leurs déclarations. Les régulateurs de l'UE doivent intervenir et rectifier cette situation", explique Lara Cuvelier, chargée de campagne sur les investissements durables pour l'ONG Reclaim Finance. "Il faut également garantir aux investisseurs que ces réclamations ne peuvent être liées à des investissements qui nuisent et menacent les objectifs européens en matière de climat."

Un long chemin pour réformer un système défectueux

"Le SFDR est un cadre de divulgation obligatoire et non un régime d'étiquetage volontaire, par conséquent [...] il ne doit pas être utilisé à des fins de marketing", soulève un porte-parole de l’AEMF.

Dans un souci de transparence et d'équité envers les investisseurs, l'AEMF a adopté en mai 2024 un ensemble actualisé de lignes directrices sur l'utilisation de termes liés à l'écologie dans les noms de fonds.

Seuls les fonds qui respectent les critères conformes à l'accord de Paris introduits par l'UE et qui n'investissent pas dans les énergies fossiles ou promeuvent une transition bas-carbone peuvent utiliser dans leur nom "ESG" ou des termes faisant référence à la "durabilité" ou à l'"impact".

Ces trois labels peuvent également être adoptés par les fonds à faible émission de carbone, à condition qu'ils respectent les critères de transition climatique de l'UE (qui fixe des conditions plus souples).

Toutefois, les recommandations de l’AEMF, victimes de la lenteur des procédures, n’entreront pas en vigueur avant l’automne 2024. Elle ne sont pas juridiquement contraignantes non plus, laissant aux régulateurs nationaux le soin de les faire appliquer dans leurs marchés respectifs comme bon leur semble.

Jusqu'à présent, les comportements abusifs dans le domaine de la finance verte sont restés largement impunis dans les Etats membres de l'UE. Aux Etats-Unis, au contraire, la branche de gestion d'actifs de la Deutsche Bank, DWS, a été condamnée à une amende de 25 millions de dollars par la Securities and Exchange Commission – l'organisme de surveillance financière américain – en 2023.

Dans son rapport sur l'écoblanchiment, publié début juin 2024, l’AEMF fait remarquer que les autorités compétentes "rencontrent des difficultés pour identifier les infractions lorsque le cadre réglementaire repose sur des définitions peu claires ou ambiguës" et qu'aucune d'entre elles "n'a soumis de cas aux autorités chargées de l'application de la loi".

Selon notre enquête, 7,5 % (457) des fonds des articles 8 et 9 sont étiquetés à tort comme verts selon les lignes directrices de l’AEMF. Ces fonds ont investi près de 6,5 milliards de dollars dans des actions des plus grands émetteurs de gaz à effet de serre dans les industries du pétrole, du gaz et du charbon – y compris plus de 19,5 millions de dollars dans des fonds prétendument "100 % durables". Ces investissements représentent près de 20 % de tous les investissements "verts" du SFDR dans les 25 plus grandes sociétés d'hydrocarbures que nous avons analysées.

Seuls 45 fonds, pour la plupart classés Article 8, se déclarent actuellement alignés sur l'Accord de Paris, ce qui représente moins de 0,5 % de tous les investissements SFDR dans les 200 entreprises que nous avons passés en revue. Bien qu'ils évitent les combustibles fossiles, ces fonds conformes à l'AEMF investissent tout de même 148 millions de dollars dans les 25 plus gros émetteurs d'autres secteurs, plus particulièrement les transports, l'agroalimentaire et l'habillement.

"Presque toutes les entreprises que nous notons ne respectent pas les objectifs de l'Accord de Paris", précise Axel Pierron, directeur associé de l'agence de notation Morningstar/Sustainalytics, dont une analyse publiée le 10 juin révèle que 1 600 fonds devront changer de nom ou désinvestir environ 40 milliards de dollars s'ils veulent se conformer à la répression de l'AEMF contre l'écoblanchiment.

"Nous respectons toutes les réglementations en vigueur pour les fonds d'investissement, y compris celles relatives aux fonds durables ou ESG, et si elles changent, nous [...] assurons la conformité", tempère un porte-parole d'Amundi.

Un message repris par certains des autres acteurs financiers classés dans le top 10. "En ce qui concerne l'étiquetage de nos fonds, nous sommes [...] en train de revoir les noms existants et futurs à mesure que de nouvelles bases réglementaires émergent", explique le porte-parole d'Allianz. Un porte-parole de DWS, pour sa part, confirme qu'une "analyse de leurs produits avait commencé sur la base du rapport final de l'AEMF". Un porte-parole de JPMorgan rapporte quant à lui que l'entreprise était "en train d'examiner les lignes directrices finales de l'AEMF". BlackRock, enfin, devrait "[s'adapter] à tout changement pertinent dans l'évolution des politiques actuelles", selon son porte-parole.

Les institutions financières ont résisté à la tentative de l'AEMF d'assainir les marchés de la finance verte. Elles n'ont pas accepté que les portefeuilles des fonds contiennent un minimum de 50 % d'investissements durables comme condition à l'obtention du label "durabilité". Elles n'ont pas non plus accepté l'introduction de seuils pour limiter les impacts négatifs des activités soutenues par leurs fonds.

Sans parler des critiques formulées à l'encontre de l'approche de l'Accord de Paris qui a finalement été adoptée par l'AEMF. Lors des réunions de travail de l'initiative Net Zero Alliance, convoquée par l'ONU et réunissant des acteurs financiers de premier plan, il a été avancé que des objectifs de décarbonation trop ambitieux "[favorisaient] le désinvestissement".

"Nous reconnaissons que le changement climatique est l'une des menaces les plus pressantes auxquelles notre planète est confrontée", concède un porte-parole de Fidelity International, membre de l'Alliance Net Zero. "Nous pensons que conduire le changement par une approche d'engagement positif, plutôt que par une politique d'exclusion (ou de désinvestissement), est le moyen le plus efficace d'influencer positivement le comportement des entreprises."

Les gestionnaires d'actifs ont également réussi à obtenir le label "transition", qui permet à leurs fonds d'être conformes à l'AEMF (même s'ils financent les combustibles fossiles), et de ne pas être soumis aux exigences de décarbonation avant 2025. Ils devront alors publier leurs plans de transition dans le cadre de la nouvelle directive CSRD.

À l'heure actuelle, la plupart des fonds labellisés "transition" (qui représentent encore une proportion relativement faible du total des investissements) ne disposent pas d'indicateurs de suivi des objectifs de décarbonisation.

Le fonds "Portfolio Climate Transition Share" commercialisé par le pionnier français de l'investissement durable, Carmignac (qui, comme ses grands rivaux, est actif dans toute l'Europe), comprend par exemple trois grands producteurs de carbone. Il s'agit du géant pétrolier français TotalEnergies, de la société minière suisse Glencore et de la compagnie d'électricité allemande RWE.

Selon un porte-parole de Carmignac, trois d'entre elles font partie des "entreprises proposant des solutions à faible émission de carbone" et cha"permettant à d'autres de réduire leurs émissions". Le fonds a donc décidé d'investir. Cependant, aucune information n'est donnée sur les objectifs et le calendrier des réductions de GES annoncées.

"Je n'exclurais pas les gros pollueurs des fonds verts qui, grâce à ces investissements, devraient être encouragés à réduire leurs émissions", nuance Richard Heede, cofondateur et directeur du Climate Accountability Institute. "Mais les investissements qui n'obligent pas les entreprises à respecter leurs engagements climatiques ne servent à rien."

La mise en œuvre de la directive CSRD à partir de 2025 pourrait apporter quelques améliorations. Selon Pierre Garrault, conseiller politique principal au Forum européen pour l'investissement durable, les normes européennes dédiées "inciteront davantage les entreprises à réduire leurs émissions de carbone et à divulguer des données comparables pour que les investisseurs puissent prendre des décisions d'investissement éclairées".

"Pour lutter contre le greenwashing, il est essentiel d'aligner les lois sur la finance verte telles que la CSRD et celles en cours de révision, et de s'assurer que les institutions financières fournissent des informations précises aux investisseurs", demande Mathilde Nonnon, responsable de la politique de finance durable au WWF, à Bruxelles. "Nous avons également besoin d'une catégorisation claire et stricte des fonds avec des critères minimums pour s'assurer que les investissements sont vraiment alignés sur le désir des parties prenantes d'investir durablement."

Mi-juin 2024, l'AEMF, ainsi que les autorités des marchés bancaires et des assurances (EBA et EIOPA), ont proposé des réformes du règlement sur la divulgation des informations relatives à la finance durable. Elles ont suggéré d'introduire deux catégories de produits volontaires, "durable" et "transition", avec des objectifs et des critères clairs pour réduire l'écoblanchiment. Elles ont également recommandé la création d'un indicateur de durabilité pour évaluer les produits financiers.

L’empreinte carbone des fonds verts

L'Union européenne a établi des critères permettant aux gestionnaires d'actifs d'évaluer la performance climatique de leurs fonds d'investissement en se basant sur l'"intensité carbone". Ceux-ci peuvent examiner la quantité de CO2 que les entreprises émettent pour chaque euro qu'elles produisent, par rapport à d'autres entreprises du même secteur.

Cependant, ces règles peuvent avoir des conséquences négatives inattendues. Si les entreprises d'un fonds réalisent plus de bénéfices par tonne de CO2 ou augmentent moins leurs émissions de CO2 que la moyenne de leur secteur, le fonds peut toujours prétendre être respectueux de l'environnement et obtenir des labels verts, même si ses émissions totales ont augmenté.

Cette performance en matière d'intensité carbone est généralement basée sur des évaluations d'agences de notation utilisant leurs propres critères. Ceux-ci devraient devenir plus indépendants et transparents avec les nouvelles exigences de l’UE. Les gestionnaires d'actifs peuvent ainsi facilement créer un portefeuille performant en excluant uniquement les pollueurs signalés par un drapeau rouge ou en sélectionnant des indices favorables.

Par exemple, HSBC, la plus grande banque européenne en termes d'actifs, propose un fonds appelé Developed World Sustainable Equity. Les entreprises de ce fonds ont une intensité carbone totale inférieure de 50 % à celle de l'indice de marché, déterminée par l'agence de notation FTSE Russell. Cependant, lorsque l'indice du marché a enregistré de mauvaises performances en 2023 par rapport à 2022, la performance climatique du fonds a également chuté en conséquence.exper

"Les mesures actuelles montrent que ce fonds négocié en bourse atteint ses objectifs tout en suivant de près son indice parent", explique pourtant un porte-parole de HSBC, qui conserve son écolabel uniquement parce que les secteurs des entreprises dans lesquelles elle investit ont enregistré des performances globales inférieures à celles de son propre fonds.

Les fonds verts financent les principaux émetteurs de carbone

Les experts affirment que l'approche fondée sur l'intensité carbone peut contribuer à fixer des objectifs plus réalistes en tenant compte de la croissance des entreprises et en garantissant un traitement équitable entre les différents secteurs. Mais cette approche permet aux émissions d'augmenter au fur et à mesure que les entreprises se développent, mais à un rythme plus lent que si aucune mesure n'était prise.

Cependant, les modèles scientifiques montrent que la trajectoire de l'Accord de Paris nécessite une réduction nette linéaire des volumes absolus des émissions de carbone. "S'appuyer uniquement sur la réduction de l'intensité carbone n'est pas suffisant à long terme, car nous pourrions risquer de dépasser le budget carbone mondial, à partir duquel les températures augmenteraient au-delà des niveaux dangereux", explique Diana Urge-Vorsatz, vice-présidente du GIEC.

Un débat est en cours dans le secteur financier pour savoir si les gestionnaires d'actifs devraient se concentrer sur la mesure des émissions de gaz à effet de serre financées par leurs fonds, comme l'exige le SFDR, plutôt que de se contenter d'examiner l'intensité carbone. Cette approche pourrait permettre de mieux comprendre l'impact climatique de leurs investissements.

Fabio Moliterni, expert en finance climatique chez Etica Sgr, explique : "En soutenant des activités émettrices de carbone, les gestionnaires d'actifs provoquent indirectement un impact négatif conséquent. Il est donc possible de les rendre responsables d'une partie des émissions générées par les entreprises dans lesquelles ils investissent".

Par exemple, si les fonds réglementés par l'UE détiennent en moyenne 0,5 % des actions négociées des 25 principaux émetteurs de pétrole, de gaz et de charbon, ils sont effectivement responsables de 0,5 % (environ 115 millions de tonnes) des émissions annuelles de carbone de ces entreprises (5). Sur ces émissions, environ 33 % (39 millions de tonnes) sont imputables aux dix premiers gestionnaires d'actifs, tandis que 18 % (20,5 millions de tonnes) sont liés aux dix premiers fonds "verts".

"Il s'agit toujours d'un exercice 'comptable', avec ses défauts", note Moliterni. "Mais c'est un moyen important de mettre en évidence et de comparer le véritable impact du secteur financier sur le climat."

Luca Poggi, analyste de données chez Transport & Environment, souligne l'importance de prendre en compte toutes les émissions, qu'elles soient directes ou indirectes. "Cela permet aux investisseurs de savoir exactement quelle quantité de carbone ils financent avec leur argent", dit-il, tandis que "les entreprises ne peuvent pas dissimuler un comportement environnemental néfaste derrière de faibles émissions directes et sont encouragées à prendre en compte l'ensemble de leur chaîne de valeur."

Des règles plus strictes sont donc d'autant plus urgentes : selon une récente étude universitaire, près d'un quart des fonds verts analysés avaient des émissions de CO2 supérieures à celles de leurs indices de référence, toutes émissions indirectes prises en compte. Les choses pourraient toutefois s'améliorer. À partir de 2025, les nouvelles normes européennes en matière de rapports sur le développement durable obligeront les entreprises à divulguer leurs émissions indirectes lorsqu'elles communiqueront leur empreinte carbone. Croisons les doigts pour qu'elles s'y conforment.

Notes

- Nous avons sélectionné les 25 plus grands émetteurs de gaz à effet de serre (GES) dans chacun de ces huit secteurs : pétrole et gaz, extraction du charbon, acier, habillement, agroalimentaire, automobile, aviation, transport maritime. Pour identifier ces entreprises, nous avons utilisé à la fois les émissions directes de GES (champ 1) générées par les activités de l'entreprise et les émissions indirectes de GES générées à la fois par la consommation d'énergie de l'entreprise (champ 2) et par les activités des fournisseurs de l'entreprise et l'utilisation de ses produits et services par les clients (champ 3). Les volumes d'émissions sont basés sur les rapports de l'entreprise ou les estimations faites par LSEG Data & Analytics. Nous avons choisi d'inclure le champ 3 car l'UE estime que les entreprises doivent également s'attaquer à ces émissions indirectes pour atteindre les objectifs de l'Accord de Paris. Nous avons analysé la composition des fonds se conformant formellement aux articles 8 ou 9 du SFDR et nous avons sélectionné ceux incluant dans leur portefeuille les 25 premiers émetteurs de GES dans chacun des 8 secteurs critiques. Notre analyse est une photographie des fonds telle qu'enregistrée à la fin du troisième trimestre 2023, leur composition peut donc avoir changé depuis, en fonction des ventes et des achats. Nous avons constaté que sur les 200 entreprises que nous avons sélectionnées dans les huit secteurs, 14 entreprises opérant dans les secteurs du pétrole, du gaz, du charbon, de l'agro-industrie, du transport maritime et de l'acier ne sont pas incluses dans le portefeuille des fonds Article 8 et 9. En effet, les fonds investissant dans ces entreprises se sont clairement déclarés comme n'étant pas "verts" (selon l'article 6 de la SFDR). Cependant, ces 14 entreprises représentent moins de 4 % (190 millions de dollars) de tous les investissements de la SFDR dans les 200 entreprises et comptent en moyenne pour un peu plus de 1 des émissions de GES pondérées (11 millions (champ 1,2,3)) de l'ensemble des 25 entreprises de leurs secteurs respectifs. Leur impact quantitatif sur les résultats de notre analyse est donc négligeable.

- Notre analyse n'inclut pas les données de la production d'énergie basée sur les combustibles fossiles, le secteur le plus intensif en carbone, que vous pourrez découvrir dans le prochain volet de notre enquête.

- L'habillement et l'acier représentent respectivement 8 à 10 % et 7 à 9 % des émissions mondiales de carbone.

- Le premier groupe comprend des termes qui, selon les directives de l'AEMF, ne devraient être utilisés que par les fonds qui n'investissent pas dans les combustibles fossiles, tels que "ESG", "vert", "climat", "environnemental", "impact", "durable" (y compris l'acronyme "ISR" - Sustainability Related Index). Le deuxième groupe comprend tous les autres termes liés à l'écologie, tels que "propre", "responsable", "renouvelable", "net zéro", "transition". Le troisième groupe comprend les acronymes des deux indices de référence de l'UE CTB (Climate Transition Benchmark) et PAB (Paris-Aligned Benchmark), qui est souvent désigné par son synonyme "Paris-aligned". En plus des termes que nous avons identifiés, de nombreux autres peuvent être inclus dans les noms de l'ensemble des 4 033 et 309 fonds classés respectivement à l'article 8 et à l'article 9 de la SFDR que nous avons analysés.

- Nous avons utilisé les rapports sur les gaz à effet de serre des entreprises et les estimations de LSEG Data & Analytics et avons appliqué une version simplifiée de la norme Financed Emissions Standard établie par la plateforme du secteur privé Partnership for Carbon Accounting Financials, en supposant que chaque action représente une fraction des émissions totales de l'entreprise. Plus le nombre d'actions détenues dans une entreprise est élevé, plus le volume des émissions de carbone dont un fonds et le gestionnaire d'actifs qui le commercialise sont responsables est important. Nous n'avons pas pu quantifier et attribuer aux gestionnaires d'actifs les émissions totales des 200 émetteurs de tous les secteurs en raison du chevauchement fréquent entre les émissions directes et indirectes et du risque de double comptage et de surestimation. En effet, les émissions directes des compagnies pétrolières, gazières et charbonnières (champ 1) sont également déclarées en tant qu'émissions indirectes (champ 2) par les entreprises d'autres secteurs qui achètent et brûlent des combustibles fossiles pour leurs activités et doivent donc comptabiliser les émissions causées par leurs fournisseurs d'énergie. Par exemple, les émissions directes des champs pétroliers et gaziers et des raffineries déclarées par Shell sont également déclarées en tant qu'émissions indirectes par Airbus, qui fabrique des avions en utilisant de l'énergie fournie par Shell, et par Air France, qui fait voler des avions Airbus en utilisant du carburant également fourni par Shell.

Stefano Valentino est un Bertha Challenge Fellow 2024.

Cette enquête est soutenue par la Fondation Bertha dans le cadre du programme Bertha Challenge Fellowship 2024.

Avec la contribution d'Alef Ferreira Lopez, assistant en analyse de données et titulaire d'un doctorat en économie, Universidade Federal de Minas Gerais.

Vous appréciez notre travail ?

Contribuez à faire vivre un journalisme européen et multilingue, libre d’accès et sans publicité. Votre don, ponctuel ou mensuel, garantit l’indépendance de notre rédaction. Merci !