Wählen Sie eine Sprache

Im Oktober 2022 war der Airbus A320-200 das zweitbeliebteste Flugzeug der Welt und als solches für 11,6 Prozent der Kohlenstoffemissionen im Luftverkehr verantwortlich. Das Flugzeug belegte nach dem Verkaufsschlager Boeing 737-800 den zweiten Platz. Wie kann es also sein, dass die Produktion der Airbus-Flugzeuge, die uns von Paris nach Helsinki oder von Dublin nach Izmir fliegen, den Anlegern als „grünes“ Geschäft verkauft wird?

Der Widerspruch rührt von mangelhaften Schutzmaßnahmen der Europäischen Union (EU) her, die ein Schlupfloch lassen. Dieses ermöglicht es so genannten ‚grünen Fonds‘, in Aktivitäten zu investieren, die Umwelt-, Sozial- und Klimaschäden verursachen, während sie offiziell garantieren, dass ihre Investitionen dem Gemeinwohl dienen.

Diese Fonds werden gemeinhin als „ESG“-Finanzprodukte bezeichnet, da sie neben der Gewährleistung von Gewinnen für die Anleger auch Aspekte im Zusammenhang mit Umwelt (Environment), Sozialem (Social) und Unternehmensführung (Governance) berücksichtigen sollen.

Internationale Finanzakteure leiten das Kapital der Anleger durch „Greenwashing“ in die vom Menschen verursachten Klimakrisen. Unter Greenwashing versteht man eine „Handlung oder Praxis, ein Produkt, eine Politik, eine Aktivität usw. als umweltfreundlicher oder weniger umweltbelastend erscheinen zu lassen, als es tatsächlich der Fall ist“.

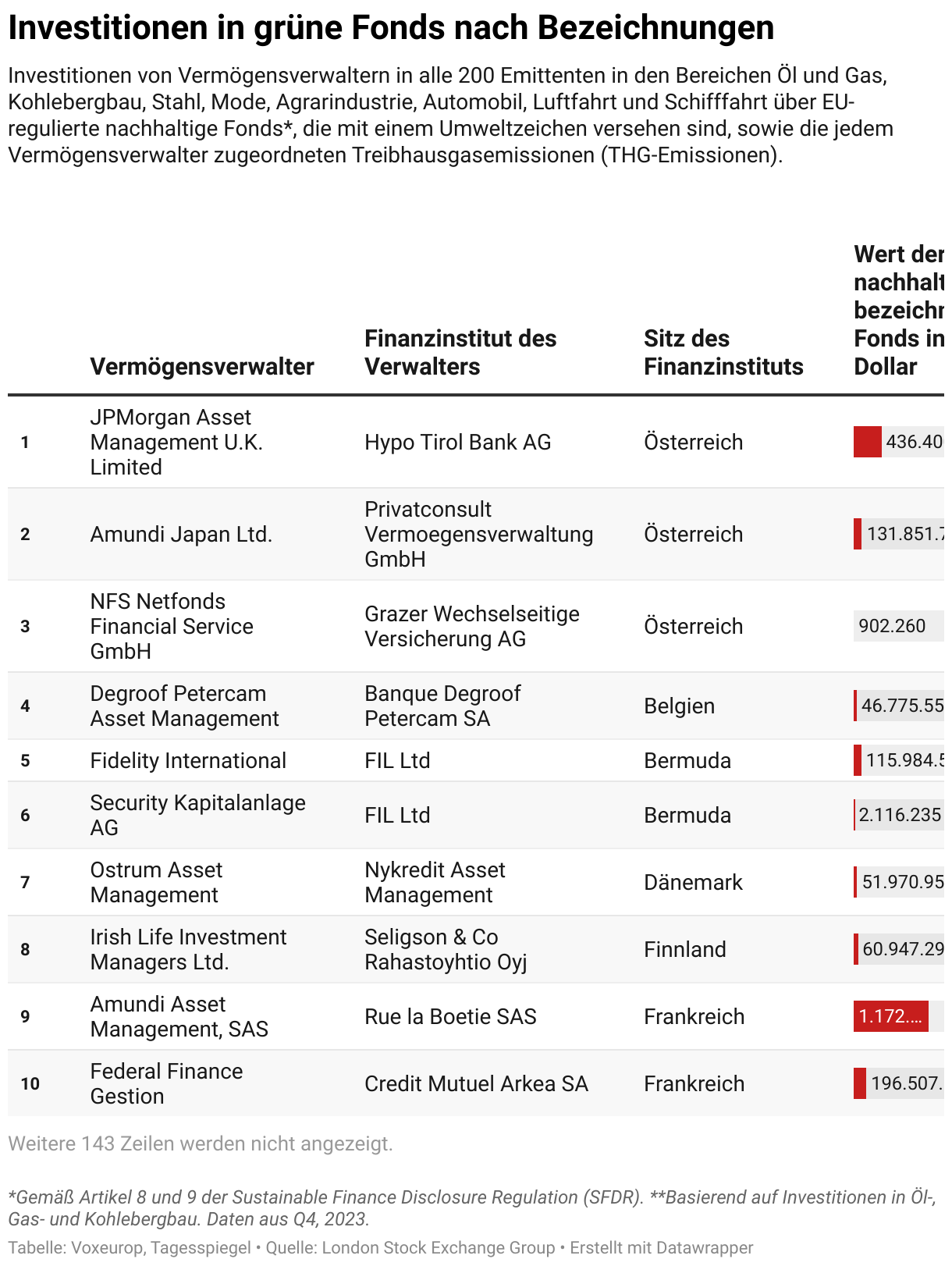

Zehn Vermögensverwalter (von denen sich die meisten im Besitz großer Banken befinden) investieren unter dem Schutz von Öko-Labels überwiegend in die Unternehmen mit den weltweit höchsten Treibhausgasemissionen. Sie machen sich dabei den Erfolg der grünen Finanzmärkte zunutze – insbesondere durch Fonds, die in der Europäischen Union (EU) als umweltfreundlich (oder sozial) vermarktet werden. Es handelt sich um die Deutsche Bank Asset & Wealth Management, die Divisionen Anlageverwaltung und -beratung von Black Rock, Credit Agricole Amundi Asset Management, Intesa Sanpaolo Eurizon Capital, Fidelity International, JP Morgan Asset Management, Northern Trust, Templeton, Allianz und Storebrand Kapitalforvaltning.

Diese Finanzinstitute sind Mitglieder der European Fund and Asset Management Association, die unsere Bitte um Stellungnahme ablehnte.

Unsere Recherchen aus dem letzten Quartal 2023, die sich auf Daten der London Stock Exchange Group (LSEG) stützen, deuten darauf hin, dass ein System schwacher Regulierung aus Profitgründen ausgenutzt wird, was es nahezu unmöglich macht, die globale Erwärmung zu begrenzen.

Klimastörungen als Gewinn für Investoren

Wir haben herausgefunden, dass die zehn größten Vermögensverwalter (siehe oben) für mehr als ein Viertel aller Investitionen von EU-regulierten „grünen Fonds“ – in Höhe von 87 Mrd. EUR – in die 25 größten Treibhausgasemittenten in jedem der 8 kohlenstoffintensivsten Sektoren verantwortlich sind (1). Zu diesen Sektoren gehören die Agrarindustrie (Abholzung, Anpflanzungen, Weideflächen, Düngemittel, Gülle), das Verkehrswesen (Straßen-, Luft- und Schifffahrt), die Gewinnung und Raffination fossiler Brennstoffe (Öl, Gas und Kohle), die Stahlproduktion und die Modebranche (2). Nach Angaben des Weltklimarats (IPCC) und anderer Quellen entfallen 60-70% der weltweiten Kohlenstoffemissionen auf diese Sektoren.

Unsere Analyse zeigt, dass diese 200 größten Emittenten im Durchschnitt für 77% der Emissionen in ihren jeweiligen Sektoren verantwortlich sind.

Die 25 Emittenten der Öl-, Gas- und Kohleindustrie werden zwischen 2017 und 2023 durchschnittlich 8,5 Milliarden Tonnen pro Jahr emittieren – nahezu das Dreifache der Gesamtemissionen der 27 EU-Mitgliedstaaten im Jahr 2022 – was 55% der THG-Emissionen aller börsennotierten fossilen Energieunternehmen weltweit entspricht.

Die 200 von uns identifizierten Umweltsünder erhalten trotz ihrer enormen Kohlenstoffemissionen immer noch Milliarden von Dollar für vermeintlich verantwortungsvolle Investitionen.

Wir haben festgestellt, dass 4.342 Fonds in Europa formell als ‚grün‘ eingestuft werden, da sie gemäß der von der EU verabschiedeten Sustainable Finance Disclosure Regulation vermarktet werden.

Die SFDR, die 2021 in Kraft trat, verpflichtet Vermögensverwalter, sowohl positive als auch negative soziale und ökologische Auswirkungen ihrer Investitionen offenzulegen.

Diese durch die SFDR geregelten Investitionsströme in kohlenstoffintensive Unternehmen werden von mindestens 738 Finanzinstituten in der ganzen Welt als „grün“ bezeichnet, darunter solche mit Sitz in Frankreich, Deutschland und Italien sowie im Vereinigten Königreich, den USA und Hongkong. Viele dieser Fonds sind in Steuerparadiesen wie Luxemburg und Irland registriert, wo 61% des grünen Finanzmarktes der EU angesiedelt sind – das entspricht 53 Mrd. US-Dollar.

Der Öl- und Gassektor ist mit 33 Mrd. US-Dollar der beliebteste unter diesen selbstetikettierten grünen Fonds, gefolgt von den Sektoren Automobil (22 Mrd. US-Dollar) und Mode (4,5 Mrd. US-Dollar). In diese drei Sektoren fließen 77% aller vermeintlich „grünen“ Investitionen.

Die zehn größten Verursacher von Kohlendioxidemissionen erhielten mehr als die Hälfte aller von der EU als „grün“ bezeichneten Investitionen in Höhe von insgesamt 46 Milliarden US-Dollar. Zu ihnen gehören die Öl- und Gasunternehmen TotalEnergies (Frankreich), Shell (Vereinigtes Königreich) und Equinor (Norwegen), Giganten der Automobilindustrie wie Stellantis (Niederlande), Mercedes Benz (Deutschland), Toyota Motor (Japan) und Michelin (Frankreich), die Modemarken Industria de Diseño Textil Inditex, Eigentümer des Bekleidungsunternehmens Zara (Spanien), und TJX, eine der weltweit größten multinationalen Off-Price-Store-Gruppen (USA), sowie Airbus (Frankreich).

Von der EU gebilligtes Greenwashing?

Umweltaktivistinnen und -aktivisten zufolge verstößt dieser Greenwashing-Schwindel gegen das international verbindliche Pariser Abkommen aus dem Jahr 2015. In ihm haben sich fast alle Länder der Welt verpflichtet, den Anstieg der globalen Durchschnittstemperatur deutlich unter 2°C im Vergleich zum vorindustriellen Niveau zu begrenzen und ihn noch vor Ende des Jahrhunderts sogar auf 1,5°C zu begrenzen. Die Vereinbarung fordert „Finanzströme, die mit einem Weg zu niedrigen Treibhausgasemissionen und einer klimaresistenten Entwicklung vereinbar sind“.

Der Grüne Deal der Europäischen Kommission und der SFDR-Rahmen sollten die Transparenz erhöhen und Investitionen in umweltfreundlichere Aktivitäten fördern. Schlupflöcher und eine laxe Durchsetzung haben jedoch massive Investitionen in kohlenstoffintensive Tätigkeiten ermöglicht, wie in unserer Untersuchung vom September 2023 aufgedeckt und durch diese neue Analyse bestätigt wurde.

Wir haben die Daten der Vermögensverwalter aus den Finanzberichten der LSEG analysiert und festgestellt, dass die 25 größten Emittenten in allen Sektoren 85 Milliarden US-Dollar an Investitionen aus allen Fonds akkumuliert haben, die nach losen, von jedem Vermögensverwalter willkürlich gewählten Kriterien „ökologische und/oder soziale Merkmale“ bewerben sollen (Artikel 8 der SFDR).

Sie bezogen auch insgesamt 2 Milliarden US-Dollar aus den wenigen Fonds, die sich selbst als „100% nachhaltig“ deklarieren, nach oft unterschiedlichen Interpretationen der strengeren Parameter, die das Gesetz vorgibt (Artikel 9 der SFDR).

Obwohl die Europäische Kommission klargestellt hat, dass Artikel 9-Fonds nur wirklich nachhaltige Investitionen tätigen können, enthält die SFDR keine klare Definition dessen, was eine nachhaltige Investition ausmacht. Die meisten Vermögensverwalter haben ihre Fonds von Artikel 9 auf Artikel 8 herabgestuft, um einen höheren Compliance-Aufwand zu vermeiden und über mehr Spielraum für die Unterstützung großer Kohlenstoffemittenten zu verfügen.

Die zehn als Artikel 8 und 9 eingestuften grünen Fonds, die die höchsten Investitionen in die größten Treibhausgasemittenten tätigen, halten insgesamt 9 Mrd. US-Dollar bzw. 800 Mio. US-Dollar in solchen Unternehmen.

Vermögensverwalter haben ihre Offenlegungspflichten im Rahmen der SFDR oft missbraucht, um für ihre Fonds auffällige Labels zu kreieren, die den Eindruck erwecken, alle von ihnen geförderten Aktivitäten seien umwelt- und sozialverträglich. Dies wurde im Rahmen einer Konsultation der Europäischen Kommission zu Umsetzungsproblemen und Optionen für eine wirksame Überarbeitung der SFDR öffentlich eingeräumt.

Es ist anzumerken, dass harmonisierte EU-Kriterien für die Quantifizierung und Offenlegung von Kohlenstoffemissionen und -reduktionszielen im Einklang mit den Zielen des Pariser Übereinkommens erst 2025 im Rahmen der neuen Richtlinie über die Corporate Sustainability Disclosure Directive (Nachhaltigkeitsberichterstattung von Unternehmen, CSRD) in Kraft treten werden.

Über 20% der Investitionen in die größten Treibhausgasemittenten erhalten Namen, die Investoren anziehen sollen. Bei den Artikel-9-Fonds sind es 55%, wobei mehr als 1 Mrd. US-Dollar in Aktien mit Öko-Label von Unternehmen aller Sektoren fließen, die die globale Erwärmung verursachen.

In der Praxis nutzen Vermögensverwalter diese grünen Namen (3), um für ihre Fonds zu werben, obwohl sie nur einen Teil des Kapitals ihrer Anleger in ökologisch und sozial vorteilhafte Aktivitäten investieren und den Rest für die größten Kohlenstoffemittenten reservieren.

Der lange Weg zur Reform des Systems

Um die Transparenz zu verbessern, hat die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) im Mai 2024 eine aktualisierte Reihe von Leitlinien zur Verwendung von umweltbezogenen Begriffen in Fondsnamen verabschiedet. Nur Fonds, die der von der EU eingeführten Benchmark entsprechen, die sich am Pariser Abkommen orientiert, und nicht in fossile Energien investieren oder eine Reduzierung der CO2-Emissionen anstreben, dürfen in ihren Namen „ESG“, „Klima“ oder Begriffe, die sich auf „Umwelt“, „Nachhaltigkeit“oder„Auswirkungen“ beziehen, verwenden.

Dieselben Arten von Gütesiegeln können auch Fonds fördern, die einen kohlenstoffarmen Weg für fossile Energieunternehmen ermöglichen, vorausgesetzt, sie erfüllen die EU Climate Transition Benchmark (die weniger strenge Anforderungen stellt).

Die ESMA-Empfehlungen werden allerdings (aufgrund langwieriger bürokratischer Verfahren) erst im Herbst dieses Jahres in Kraft treten und sind rechtlich nicht bindend. Es bleibt den nationalen Regulierungsbehörden überlassen, ob sie diese in ihren jeweiligen Märkten umsetzen.

Anders als in den USA, wo die Vermögensverwaltungstochter der Deutschen Bank, die DWS, von der US-Börsenaufsicht Securities and Exchange Commission zu einer Strafe von 25 Millionen Dollar verurteilt wurde.

In ihrem Anfang Juni 2024 veröffentlichten Bericht über Greenwashing stellte die ESMA fest, dass die zuständigen Behörden "Schwierigkeiten haben, Verstöße zu erkennen, wenn der Rechtsrahmen auf unklaren oder mehrdeutigen Definitionen beruht", und dass keine von ihnen "Fälle an die Strafverfolgungsbehörden weitergeleitet hat".

Wir fanden heraus, dass 7,5% (457) der Artikel 8 und 9-Fonds eine nicht „ESMA“ konforme Kennzeichnung verwenden, da sie immer noch fast 6,5 Milliarden US-Dollar in Aktien einiger der größten Öl-, Gas- und Kohleunternehmen halten (einschließlich mehr als 19,5 Millionen US-Dollar von selbsternannten ‚vollständig nachhaltigen‘ Fonds). Damit kommen fast 20% aller ‚grünen‘ SFDR-Investitionen den 25 von uns analysierten Giganten des fossilen Brennstoffsektors zugute.

Nur 45 Fonds, von denen die meisten unter Artikel 8 fallen, erklären derzeit, dass sie das Pariser Abkommen einhalten. Das sind weniger als 0,5% aller SFDR-Investitionen in unsere 200 Unternehmen. Obwohl diese ESMA-konformen Fonds auf fossile Brennstoffe verzichten, investieren sie immer noch 148 Millionen US-Dollar in die 25 größten Emittenten aus anderen Sektoren, vor allem aus den Bereichen Transport, Landwirtschaft und Mode.

Darüber hinaus ist die Vorstellung, dass sich Fonds als grün qualifizieren können, indem sie behaupten, sich in einer Übergangsphase zu befinden, möglicherweise fehlerhaft. Derzeit hält die Mehrheit der als im ‚Übergang‘ befindlich ausgewiesenen Fonds (die immer noch einen relativ kleinen Anteil an den Gesamtinvestitionen ausmachen) allgemeine Aktien von kohlenstoffemittierenden Unternehmen, die keine Dekarbonisierungsziele verfolgen. Das liegt daran, dass die im Portfolio des Fonds geführten Unternehmen erst im Jahr 2025 ihre Übergangspläne gemäß der neuen Richtlinie hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen veröffentlichen müssen.

Umso dringender sind strengere Regeln: Eine akademische Studie hat kürzlich gezeigt, dass fast ein Viertel der untersuchten Ökofonds unter Berücksichtigung aller indirekten Emissionen höhere CO2-Emissionen aufweisen als ihre Benchmarks. Doch das könnte sich ändern: Ab 2025 werden die neuen europäischen Standards für die Nachhaltigkeitsberichterstattung Unternehmen dazu verpflichten, ihre indirekten Emissionen in die CO2-Bilanz einzubeziehen. Wir drücken die Daumen, dass sie sich daran halten werden.

Fußnoten

1) Darin sind die Daten aus der Energieerzeugung auf der Basis fossiler Brennstoffe, dem kohlenstoffintensivsten Sektor, nicht enthalten, über den Sie in einem der nächsten Artikel lesen können.

2) Mode und Stahl sind für 8-10% bzw. 7-9% der weltweiten Kohlenstoffemissionen verantwortlich.

3) "ESG", "grün", "sauber", "verantwortungsbewusst", "erneuerbar", "Klima", "Netto-Null", "Übergang", "Auswirkung" sowie nachhaltigkeitsbezogene Bezeichnungen wie "nachhaltig", "Nachhaltigkeit", "SRI" (sustainability related index) und die Akronyme der beiden EU-Benchmarks CTB (climate transition benchmark) und PAB (Paris-aligned benchmark), die oft mit dem Synonym "Paris-aligned" erwähnt werden.

4) Die Grenzen unserer Schätzungen für die Kohlenstoffzuteilung liegen in den unterschiedlichen Methoden, dem Umfang und der Genauigkeit der Emissionsberichterstattung von Unternehmen und Sektoren. Die Berichterstattung oder die Schätzungen können sowohl direkte Emissionen (die durch den Betrieb und den Energieverbrauch des Unternehmens entstehen) als auch indirekte Emissionen (die durch die Aktivitäten der Zulieferer und die Nutzung der Produkte und Dienstleistungen durch die Kunden entstehen) umfassen. Außerdem haben wir nur die direkten Emissionen berücksichtigt, da es häufig zu Überschneidungen zw ischen direkten und indirekten Emissionen kommt und die Gefahr von Überschätzungen besteht (so werden beispielsweise die von Ryanair gemeldeten direkten Emissionen im Zusammenhang mit ihren Flügen auch von Airbus, das Flugzeuge an die Fluggesellschaft verkauft, als indirekte Emissionen gemeldet; in diesem Fall würden dieselben Emissionen doppelt gezählt werden).

Stefano Valentino ist ein Bertha Challenge Fellow 2024.

Dieser Artikel ist Teil einer Untersuchung, die von Voxeurop und European Investigative Collaborations mit Unterstützung des Bertha Challenge fellowship koordiniert wurde. Mit dem Beitrag von Alef Ferreira Lopez, Assistent für Datenanalyse, Doktorand in Wirtschaftswissenschaften, Universidade Federal de Minas Gerais

Schätzen Sie unsere Arbeit?

Dann helfen Sie uns, multilingualen europäischen Journalismus weiterhin frei zugänglich anbieten zu können. Ihre einmalige oder monatliche Spende garantiert die Unabhängigkeit unserer Redaktion. Danke!