Elige un idioma

Capítulo 3

Detrás de la cortina verde, la biodiversidad se ve destruida

En los capítulos anteriores, vimos que, con el fin de obtener los fondos necesarios para financiar las plantaciones de caucho de su nuevo socio indonesio Royal Lestari Utama (RLU) en la provincia de Jambi, en la isla de Sumatra, Michelin recurrió a bonos verdes en 2018. Estos últimos fueron emitidos por la nueva plataforma de financiamiento sostenible Tropical Landscapes Finance Facility (TLFF) y comercializados por el BNP Paribas. No obstante, la agencia de calificación social y ambiental Vigeo Eiris certificó su conformidad con los principios de los bonos verdes de la International Capital Market Association (ICMA) basándose únicamente en los documentos proporcionados por RLU. Esta última omitió (al igual que el BNP Paribas) informar a Vigeo Eiris sobre la deforestación a escala industrial realizada previamente por su filial local Lestari Asri Jaya y denunciada por varias ONG.

👉 leer el capítulo 1: Cuando las finanzas verdes made in Europe recompensan la deforestación en Indonesia: el caso Michelin

👉 leer el capítulo 2: Cómo un proyecto criticado por su impacto ambiental se convirtió en la flor y nata de las finanzas verdes europeas

Preocupados por no comprometer el éxito de una operación destinada a convertirse en un ejemplo, Michelin y los fundadores de la TLFF parecieran haber apoyado a RLU para ocultar esta devastación ambiental a sus potenciales inversionistas, que quizá habrían estado menos entusiasmados si hubieran estado al corriente de la situación. A continuación, veremos cómo esto fue posible y por qué nunca debió haber sucedido, habida cuenta de las normas de las finanzas verdes y de la situación sobre el terreno en Sumatra.

El “visado” concedido por Vigeo Eiris en enero de 2018 que certificaba su conformidad con los principios de la International Capital Market Association (ICMA) es lo que permitió que se registraran los bonos de la TLFF en la base de datos de la Climate Bonds Initiative (CBI), la mayor plataforma de recaudación de fondos para el clima en el mundo. Vigeo Eiris es un auditor aprobado también por la CBI.

La acreditación de los bonos en el escaparate de inversiones climate-friendly de la CBI contribuyó a su reputación y su notoriedad ante los potenciales inversionistas. “Nuestra base de datos se consulta para saber qué es verde. Si los bonos no cumplen con los criterios de nuestra base de datos, no pueden aparecer en los índices [los paquetes propuestos a los inversionistas] de bonos verdes”, explicó a Voxeurop Caroline Harrison, directora de investigación de la Climate Bonds Initiative. Esto lo confirmó Alex Wijeratna, de la ONG medioambiental Mighty Earth: “Los gerentes de cartera pueden pensar que, si los bonos de la TLFF forman parte de un índice verde de buena reputación, pueden proseguir”.

La CBI consideró que los beneficios generados por las plantaciones de Royal Lestari Utama se orientaban hacia la protección del clima, ya que el cultivo del caucho permitiría un secuestro de carbono directo. Asimismo, la involucración de los agricultores locales en la producción del caucho, en paralelo con cultivos alimentarios, mejora sus condiciones de vida y les evita tener que expandir su terreno agrícola todavía más en perjuicio de las zonas forestales.

Tomando como base la evaluación poco sólida de Vigeo Eiris (ver capítulo 2), la CBI avaló los bonos de la TLFF sin tener en cuenta, sin embargo, los gases de efecto invernadero (GEI) liberados por la deforestación anterior, de la cual no podía saber, dado que RLU y el BNP Paribas no habían notificado a Vigeo Eiris al respecto. Sobre todo porque su metodología en el sector agrícola consideraba que una disminución de las emisiones durante el período de inversiones que inició oficialmente en 2018 (fecha de la transacción de la TLFF) sería suficiente. No obstante, nos hemos dado cuenta (ver capítulo 1) de que una parte de los bonos verdes financió retroactivamente el desbroce que contribuyó a la liberación de CO2 antes de la creación de la empresa conjunta entre Michelin y Barito.

Un incumplimiento de los principios de los bonos verdes

En una carta dirigida a la Climate Bonds Initiative en marzo de 2021, Mighty Earth le solicitó que retirara los bonos de la TLFF de su base de datos. La ONG medioambiental sostenía que “no divulgar en los folletos de la propuesta la información esencial según la cual la filial del socio de Michelin [Royal Lestari Utama] era uno de los principales responsables de […] la deforestación en las concesiones de Jambi […] constituye una omisión extremadamente grave y engañosa y […] una violación grave de los principios de los bonos verdes y sostenibles” establecidos por la ICMA, que exigen información transparente sobre los riesgos ambientales vinculados con los proyectos financiados (1).

Según un experto de la ICMA especializado en las finanzas sostenibles y que prefirió permanecer anónimo, “debería estar claro que la conversión de los suelos y la deforestación no se ajustan al sentido de los bonos verdes, incluso suponiendo que el [resultado] final vaya a ser verde, como en el caso de la agricultura sostenible, por ejemplo. No cabe duda de que a los auditores externos y a los inversionistas no les agradaría esto [ya que] su reputación podría verse afectada”.

“No realizamos comprobaciones sobre el terreno, confiamos en los auditores independientes. En este caso específico, los bonos se habían sometido a una segunda opinión [la evaluación de la agencia de calificación social y ambiental Vigeo Eiris] y los documentos originales no aludían a ninguna deforestación”: Sean Kidney, director general de la Climate Bonds Initiative, comentó así para Voxeurop la iniciativa de Mighty Earth. Agregó que: “No obstante, si, mediante nuestras propias fuentes en Indonesia, descubrimos que ha habido un problema, simplemente retiraremos los bonos de nuestra lista. En efecto, de conformidad con nuestro período retroactivo, no debe haber habido ninguna deforestación en el transcurso de los últimos diez años”. Como Michelin ya reembolsó los bonos a los inversionistas, ahora ya toda acción proveniente de la CBI llegaría tarde.

“Nuestra base de datos puede aceptar los bonos que ayudan a la transición sostenible de las empresas agroalimentarias con un historial de conversión de tierras – lo que quiere decir que esta debe haber sucedido hace mucho tiempo atrás –, pero no los que apoyan a empresas que han desbrozado el bosque justo antes de publicar una ‘política de no deforestación’.Esto constituiría, efectivamente, una manipulación del sistema con el objetivo de sacarles dinero a los inversionistas de manera injusta.A los auditores cualificados de la ICMA les correspondería evitar una consecuencia no deseada de este tipo”, explicó a Voxeurop Paul Vermaak, director de normas de la CBI.

Vermaak agregó que “si la empresa deforestó el terreno, significa que generó emisiones [de CO2] considerables y que eliminó un hábitat de fuerte secuestro de carbono, antes de reemplazarla por actividades de producción agrícola con un menor secuestro de carbono. Un escenario de esta clase es implícitamente incompatible con nuestra taxonomía” (2). También aclaró que la CBI se había comprometido a revisar sus criterios de evaluación para excluir, en el futuro, todo proyecto que no respete el principio de “Do no significant harm” (DNSH, no provocar ningún daño considerable) (3).

De esta manera, disimular la deforestación industrial previa a la empresa conjunta entre Michelin y Barito Pacific podría calificarse razonablemente como una desviación de los principios que dirigen los bonos verdes definidos por la International Capital Market Association y la CBI. Esto también comprometería la afiliación de Royal Lestari Utama a las normas de desempeño en términos de sostenibilidad ambiental y social de la International Finance Corporation (IFC, Corporación Financiera Internacional), la sucursal del Banco Mundial dedicada a las inversiones privadas.

Los criterios ambientales, sociales y de gobernanza (ESG) mencionados en el folleto de los bonos verdes proclaman una conformidad perfecta con los principios de la ICMA, al igual que con las normas de la IFC. Por ende, Royal Lestari Utama debería haberse sometido a los mismos requisitos ambientales y sociales que los que se exigen a las empresas que solicitan el financiamiento de la IFC. En su Second Party Opinion, su auditoría, Vigeo Eiris precisó claramente que los beneficios medioambientales del proyecto “están sujetos a la aplicación de […] las normas de desempeño de la IFC”.

Entre estas, el capítulo sobre la conservación de la biodiversidad coloca en la lista negra los proyectos que ocasionan una pérdida neta de biodiversidad, noción que incluye todo bosque natural que represente un hábitat importante para las especies amenazadas o para las comunidades indígenas.

Sin referirse específicamente al proyecto de Royal Lestari Utama, el servicio de prensa de la IFC sugirió implícitamente que este podría entrar en esta cláusula de no conformidad. De hecho, en un intercambio por correo con Voxeurop, señaló que “la aplicación del marco jurídico nacional” y de “la política de no deforestación de la empresa no entran en juego […], es decir, sin importar si la empresa tenía o no una política de ese tipo o una autorización de desbroce (cuando deterioró el hábitat), de igual manera debe probar [...] que su proyecto no ocasionó ninguna pérdida neta (de biodiversidad) [...]” para ajustarse a las normas de la IFC.

Particularmente, la IFC considera que las empresas son responsables de toda pérdida de biodiversidad que causen al degradar un hábitat natural de manera deliberada “en anticipación a la obtención de un financiamiento de un prestamista [...] para el proyecto”.

Deforestar lo más rápido posible para cultivar cuanto antes

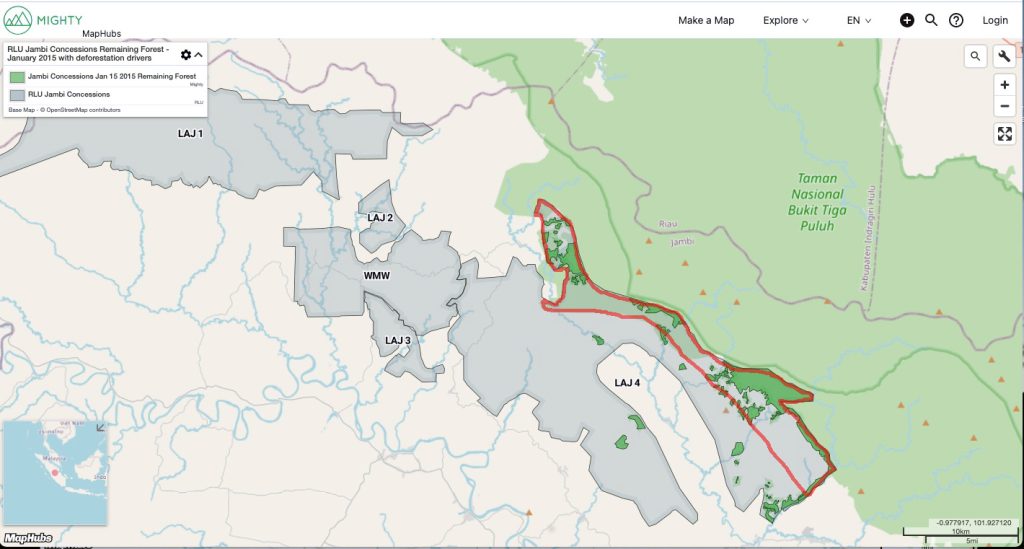

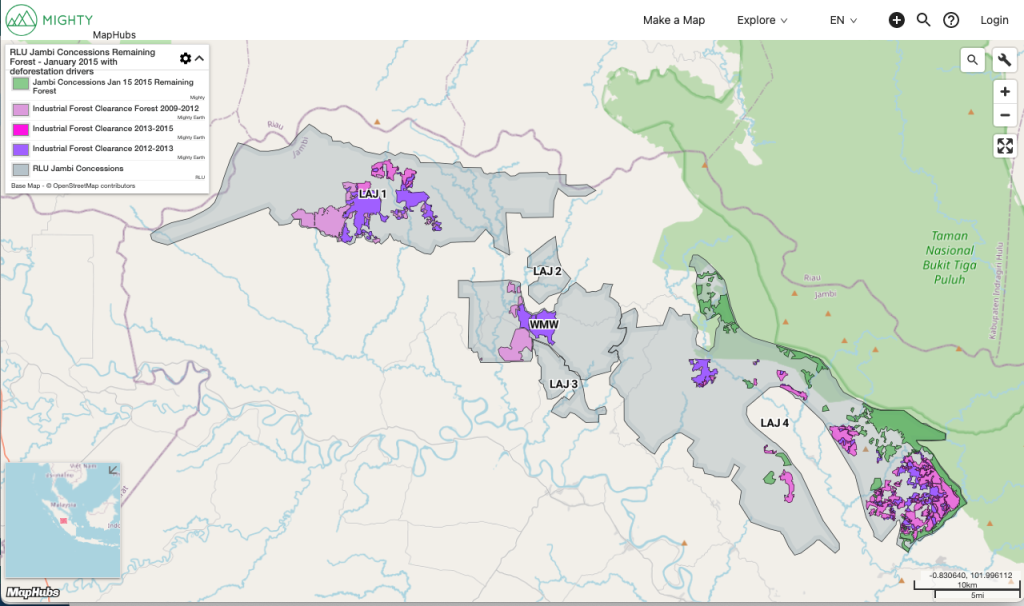

Como lo demuestra el informe confidencial de la empresa de auditoría TFT/Earthworm del que Voxeurop tuvo conocimiento, Lestari Asri Jaya (LAJ), la filial de Royal Lestari Utama (RLU) que explota las concesiones de Jambi, siguió con el desbroce hasta finales de 2014.

Según el folleto de los bonos verdes y el último informe independiente sobre la protección del medioambiente en la concesión de LAJ, publicado en mayo de 2022 por Remark Asia y Daemeter Consulting, la plantación de caucho incluso se disparó (4) entre inicios de 2013, año de la primera visita de Michelin a la concesión, y finales de 2014, al momento de la firma de la empresa conjunta.

“Desde un inicio, la empresa conjunta entre Michelin y Barito Pacific había planificado buscar nuevos financiamientos”, confió a Voxeurop una fuente familiarizada con el proyecto Royal Lestari Utama que deseó permanecer anónima: “Pero los bancos no consideran las plantaciones de caucho como activos reales suficientes para constituir una garantía hipotecaria, como esperaba la empresa conjunta.Y esto es”, agregó, “porque las tierras pertenecen al gobierno y porque este le concedió una licencia de duración limitada a RLU”.

Según Alex Wijeratna de Mighty Earth, “todo esto es prueba suficiente de que la transformación del bosque en plantaciones de caucho se estaba acelerando en previsión del acuerdo que Michelin y Barito Pacific habían negociado durante meses.Parece que su intención era precisamente maximizar el área de plantación con el fin de garantizar el financiamiento de su proyecto que en realidad había comenzado mucho antes de la empresa conjunta y la declaración de no deforestación de RLU”.

El folleto de la oferta de bonos verdes comercializados por el BNP Paribas confirma que la producción total incluye los árboles de caucho plantados antes de 2015. Estos representan más de la mitad de las áreas transformadas en el momento de la emisión de los bonos.

Wijeratna concluye que: “Podemos afirmar razonablemente que estos bonos verdes nacen de una cacería de financiamientos planificada a largo plazo, que incita una mayor destrucción de los hábitats, con la complicidad de Michelin”.

La decisión de desbrozar los boques para plantar árboles de caucho no parece siquiera admisible de conformidad con la derogación prevista por la IFC, según la cual “solo habrá una degradación considerable del hábitat natural si” la empresa en cuestión “puede demostrar que no existe ninguna alternativa viable para el proyecto”. En efecto, el informe de Remark Asia y Daemeter Consulting sobre LAJ indica que en 2010 había más de 17 000 hectáreas de espacio abierto y de matorrales (un 27 % de la concesión) disponibles para plantar caucho.

“Podemos afirmar razonablemente que estos bonos verdes nacen de una cacería de financiamientos planificada a largo plazo, que incita una mayor destrucción de los hábitats, con la complicidad de Michelin”

Alex Wijeratna, Mighty Earth

“Desde 2014, durante nuestras visitas sucesivas sobre el terreno, observamos zonas que habían sido deforestadas y sembradas con árboles de caucho, pese a no ser aptas para el cultivo del caucho.En cambio, otras zonas más propicias no estaban siendo explotadas”, confirmó a Voxeurop Hervé Deguine, director de asuntos públicos de Michelin. “Había un plan gubernamental que se suponía que RLU debía seguir, sin importar la situación sobre el terreno, pero que después cuestionó con frecuencia, para evitar seguir plantando en lugares que no estaban adaptados desde un punto de vista agrícola”, agregó.

Todo esto equivale a decir que el proyecto de Royal Lestari Utama no se ajusta rigurosamente a las normas de la Corporación Financiera Internacional. Estas normas imputarían a la empresa la pérdida de biodiversidad que causó al desbrozar el bosque, ignorando además alternativas más adecuadas, antes de adoptar su política de no deforestación como resultado de la firma de la empresa conjunta.

Una deforestación “natural” muy conveniente para Michelin y su socio.

En una respuesta publicada unas semanas después del informe de Mighty Earth que revelaba el alcance de la deforestación llevada a cabo por Lestari Asri Jaya en su concesión de Jambi, Royal Lestari Utama aclaró que la deforestación industrial previa a la firma de la empresa conjunta solo se centraba en zonas que “ya se consideraban como degradadas, explotadas o de matorral cuando las licencias se concedieron inicialmente”.

Deguine confirmó a Voxeurop que Michelin todavía se identifica con la posición que RLU había expresado antes de ser comprada por la multinacional francesa: “El que Michelin sea un accionista minoritario, como era el caso antes, o un accionista único, como lo es ahora, no cambia nada sobre este punto de vista”, declaró a Voxeurop.

Por su parte, Johan Kieft, secretario general de la TLFF y experto técnico sénior del PNUMA para el uso de las tierras y la economía verde, está del lado de Royal Lestari: “RLU solo desbrozó las zonas que se identificaron como áreas de poca biodiversidad o de bajo valor [de reservas] de carbono con base en una comprobación y una supervisión independientes”. Kieft nos envió una presentación que sin embargo no confirma lo que afirmó.

Tales afirmaciones pueden dar la falsa impresión de que, antes de la intervención de RLU, el hábitat ya estaba tan degradada que la deforestación industrial no causó ninguna pérdida sustancial de biodiversidad.

Es exactamente así como la Climate Bond Initiative interpretó este asunto: “Tras la queja de Mighty Earth, nos informamos, y parece que la pequeña porción de terreno cuestionada era un terreno degradado que después se transformó en una plantación de caucho”, declaró a Voxeurop Sean Kidney, director general de la CBI.

No obstante, la Corporación Financiera Internacional afirma que “la modificación del hábitat inducida por el ser humano no es [...] necesariamente un indicador de su valor de biodiversidad” y que “si, según un profesional competente, el hábitat todavía contiene [...] uno o más ecosistemas nativos, debe considerarse como un hábitat natural, sea cual sea su grado de degradación”.

En efecto, los expertos ambientales y los documentos que Voxeurop consultó han confirmado que el área desbrozada por Lestari Asri Jaya todavía era una parte integrante del hábitat forestal del parque nacional Bukit Tigapuluh que el mismo gobierno indonesio había considerado como vital para las especies amenazadas (Mapa 1) (ver capítulo 4, disponible próximamente).

Así, es posible que Royal Lestari Utama haya deteriorado un ecosistema que, si bien ya estaba degradado, todavía constituía un bosque y un hábitat natural sensu stricto. De esta manera, no se apegó ni a las normas de los bonos verdes de la ICMA y la CBI ni a las de desempeño medioambiental de la IFC que debería haber respetado ante los inversionistas.

Fin del capítulo 3

En el próximo capítulo de nuestra investigación, veremos cómo Royal Lestari Utama logró obtener autorizaciones de explotación de madera proveniente de la deforestación de zonas que albergaban un ecosistema primario y especies amenazadas, y reforestarlas después con árboles de caucho que financió parcialmente mediante los bonos verdes obtenidos por su socio Michelin.

Notas

1) Estos principios “insisten en la exigencia de transparencia, precisión e integridad de la información difundida en integrada por los emisores en el informe para las partes interesadas”. Estipulan que “se anima encarecidamente al emisor de un bono verde a que comunique a los inversionistas [...] la información complementaria sobre los procedimientos mediante los que el emisor identifica y administra los riesgos sociales y medioambientales asociados al o a los proyectos correspondientes”.

2) La Taxonomía de los bonos climáticos “identifica los activos y los proyectos necesarios para el establecimiento de una economía con bajas emisiones de carbono y brinda criterios de selección de emisiones de GEI compatibles con el límite de aumento del calentamiento global de 2 grados fijado por el Acuerdo de París de 2021”.

3) Este se introdujo en la taxonomía verde de la Unión Europea para garantizar una protección más eficaz de la biodiversidad en el marco del plan de resiliencia poscovid.

4) De 882 hectáreas transformadas en plantaciones de caucho a finales de 2012 a 5782 hectáreas a finales de 2014.

{kind=link}