Scegli la lingua

Capitolo 3

Dietro la facciata “green” si distrugge la biodiversità

Nei capitoli precedenti abbiamo visto che per ottenere i fondi necessari a finanziare le piantagioni di gomma del suo nuovo partner indonesiano, Royal Lestari Utama (RLU), nella provincia di Jambi (isola di Sumatra) Michelin ha fatto ricorso nel 2018 a dei green bond. Queste “obbligazioni verdi” sono state emesse dalla neonata piattaforma di finanza sostenibile Tropical Landscapes Finance Facility (TLFF) e commercializzate da BNP Paribas.

Che queste obbligazioni rispondessero ai Principi sui Green Bonds dell'International Capital Market Association (ICMA) è stato tuttavia certificato dall'agenzia di rating sociale e ambientale Vigeo Eiris, esclusivamente sulla base dei documenti forniti da RLU. Questa (proprio come BNP Paribas), ha omesso di comunicare a Vigeo Eiris la deforestazione su scala industriale precedentemente condotta dalla sua controllata locale LAJ e denunciata da diverse Ong.

👉 Leggi il capitolo 1: La finanza verde “made in Europe” che premia la deforestazione in Indonesia: il caso Michelin

👉 Leggi il capitolo 2: Come un progetto controverso è diventato il fiore all’occhiello della finanza verde europea

Ansiosi di non compromettere il successo di un'operazione destinata a diventare un modello, Michelin e i fondatori del TLFF avrebbero così sostenuto RLU per nascondere questa devastazione ecologica ai potenziali investitori, che sarebbero forse stati meno entusiasti del loro investimento se fossero stati a conoscenza di tutto il meccanismo.

Vediamo ora come questo sia stato possibile e perché non sarebbe mai dovuto accadere, considerate le regole della finanza verde e la situazione a Sumatra.

È stato il "visto" concesso nel gennaio 2018 da Vigeo Eiris a rendere possibile la registrazione delle obbligazioni della TLFF nel database della Climate Bonds Initiative (CBI), la più grande piattaforma al mondo di raccolta fondi per il clima. Vigeo Eiris è infatti un revisore approvato anche dal CBI.

L'accreditamento delle obbligazioni nel catalogo degli investimenti rispettosi del clima della CBI ha contribuito alla loro reputazione e visibilità presso i potenziali investitori. "Il nostro database viene consultato per vedere cosa c'è di ‘verde’. Se le obbligazioni non soddisfano i criteri del nostro database, non possono essere incluse negli indici (ovvero panieri offerti agli investitori) composti di green bond", ha dichiarato a Voxeurop Caroline Harrison, direttrice della ricerca della Climate Bonds Initiative.

Questo ci è stato confermato da Alex Wijeratna della Ong ambientalista Mighty Earth: "I gestori di portafogli finanziari possono pensare che se le obbligazioni TLFF fanno parte di un indice verde rinomato, possono fidarsi".

CBI ha ritenuto che i ricavi delle piantagioni di Royal Lestari Utama andavano nella direzione della protezione del clima, in quanto la coltivazione degli alberi della gomma consente di sequestrare direttamente il carbonio. Inoltre, il coinvolgimento degli agricoltori locali nella produzione di gomma, accanto alle colture alimentari, migliora le loro condizioni, evitando ad esempio che debbano trovarsi a dover estendere ulteriormente i loro terreni agricoli a scapito delle aree forestali.

Sulla base dell'errata valutazione di Vigeo Eiris (vedi capitolo 2), CBI ha approvato le obbligazioni della TLFF senza tenere conto dei gas serra rilasciati dalla deforestazione passata e non poteva esserne a conoscenza poiché né Royal Lestari Utama né BNP Paribas l’avevano segnalata a Vigeo Eiris.

Tanto più che la sua metodologia nel settore agricolo considera sufficienti le riduzioni delle emissioni durante il periodo dell'investimento, che è iniziato ufficialmente nel 2018 (data della transazione della TLFF). Tuttavia, abbiamo appreso (vedi capitolo 1) che una parte dei green bond ha finanziato in modo retroattivo il disboscamento dei terreni che ha contribuito al rilascio di CO2 prima della joint venture tra Michelin e Barito.

Una violazione dei principi base dei green bond

In una lettera inviata alla Climate Bonds Initiative nel marzo 2021 l’Ong Mighty Earth (vedi capitolo 1) ha chiesto di rimuovere le obbligazioni TLFF dal suo database. L'Ong ambientalista sosteneva che "la mancata divulgazione nel prospetto d'offerta dell'informazione chiave secondo cui la filiale del partner di Michelin [Royal Lestari Utama] era una delle principali responsabili della [...] deforestazione nelle sue concessioni di Jambi [...] è un'omissione estremamente grave e fuorviante e [...] una grave violazione dei princìpi sulle obbligazioni Green and Sustainable Bonds” dell'ICMA, che esigono una comunicazione trasparente dei rischi ambientali associati ai progetti finanziati (1).

Secondo un esperto di finanza sostenibile dell'ICMA che ha voluto rimanere anonimo, "dovrebbe essere chiaro che la conversione dei terreni e la deforestazione non rientrano nello spirito dei green bond, anche supponendo che il [risultato] finale sia verde, come nel caso dell'agricoltura sostenibile, ad esempio. I revisori esterni e gli investitori probabilmente non gradirebbero [perché] la loro reputazione potrebbe risentirne”.

"Non facciamo controlli sul campo, ci affidiamo a revisori indipendenti. In questo caso specifico, le obbligazioni erano state oggetto di un Second Party Opinion, ossia un parere indipendente [la valutazione del revisore Vigeo Eiris] e i documenti originali non facevano riferimento ad alcuna deforestazione", ha commentato a Voxeurop Sean Kidney, direttore esecutivo della Climate Bonds Initiative, a proposito dell’iniziativa Mighty Earth.

Kidney ha inoltre aggiunto: "D'altra parte, se scopriamo dalle nostre fonti in Indonesia che c'è stato un problema, semplicemente rimuoveremo le obbligazioni dalla nostra lista. Infatti, in base alla nostra clausola di retroattività, non deve essere stata effettuata alcuna deforestazione negli ultimi dieci anni".

"Il nostro database è in grado di accettare obbligazioni che sostengono la transizione sostenibile di aziende agroalimentari che in passato sono state responsabili della conversione del suolo - nella misura in cui tale conversione sia avvenuta molto tempo prima - ma non quelle che sostengono aziende che hanno disboscato la foresta appena prima di pubblicare una 'politica di non deforestazione'. Si tratterebbe di una manipolazione del sistema per ottenere ingiustamente denaro dagli investitori. Spetterebbe ai revisori qualificati dell'ICMA evitare questa conseguenza indesiderata", ha dichiarato a Voxeurop Paul Vermaak, direttore degli standard della CBI.

Vermaak ha aggiunto che "se l'azienda ha disboscato il terreno, significa che ha generato emissioni [di CO2] significative e ha rimosso un habitat che immagazzina un elevato quantitativo di CO2, prima di sostituirlo con attività di produzione agricola a che ne assorbono CO2 in misura inferiore. Un tale scenario non è implicitamente coerente con la nostra tassonomia" (2).

Vermaak ha dichiarato che il CBI si è impegnata a rivedere i propri criteri di valutazione per escludere qualsiasi progetto futuro che non sia conforme al principio “Do no significant harm” (DNSH, non arrecare danni significativi) (3).

Non rivelare la deforestazione industriale che ha preceduto la joint venture tra Michelin e Barito Pacific potrebbe quindi essere ragionevolmente considerata una violazione delle linee guida sui green bond stabilite dall'International Capital Market Association e dalla CBI. E inoltre, ha compromesso il rispetto da parte di Royal Lestari Utama degli standard di sostenibilità ambientale e sociale dell'International Finance Corporation (IFC), il ramo di private equity della Banca Mondiale.

In effetti, i criteri ambientali, sociali e di governance (ESG) citati nel prospetto informativo dei green bond affermano la piena conformità ai principi dell'ICMA e agli standard dell'IFC. La Royal Lestari Utama avrebbe dovuto cioè essere soggetta agli stessi requisiti ambientali e sociali richiesti alle società che richiedono finanziamenti alla IFC. Nella sua Second Party Opinion, ossia il suo audit, la società di revisione Vigeo Eiris ha chiarito che i benefici ambientali del progetto "sono subordinati all'attuazione degli standard di performance [...] dell'IFC".

Tra questi, il capitolo sulla conservazione della biodiversità mette al bando i progetti che comportano una perdita netta di biodiversità, nozione che ricomprende qualsiasi tipo di foresta naturale che rappresenti un habitat importante per le specie minacciate o per le comunità indigene.

Senza fare riferimento specifico al progetto di Royal Lestari Utama, l'ufficio stampa dell'IFC ha implicitamente suggerito che il suo progetto potrebbe rientrare in questa clausola di non conformità. In uno scambio di e-mail con Voxeurop, IFC ha dichiarato che "l'attuazione del quadro giuridico nazionale" e "la politica di non deforestazione dell'azienda sono irrilevanti [...], vale a dire che, indipendentemente dal fatto che l'azienda abbia o meno tale politica o un permesso di disboscamento, deve comunque dimostrare (nel caso in cui abbia degradato l'habitat) [....] che il suo progetto non ha comportato nessuna perdita netta (di biodiversità) [...]" per rispettare gli standard della IFC.

In particolare, l'IFC ritiene che le aziende siano responsabili di qualsiasi perdita di biodiversità che causano degradando deliberatamente un habitat naturale "in previsione di ottenere un finanziamento da un investitore [...] per il progetto".

Disboscare il più rapidamente possibile, per poi ripiantare immediatamente

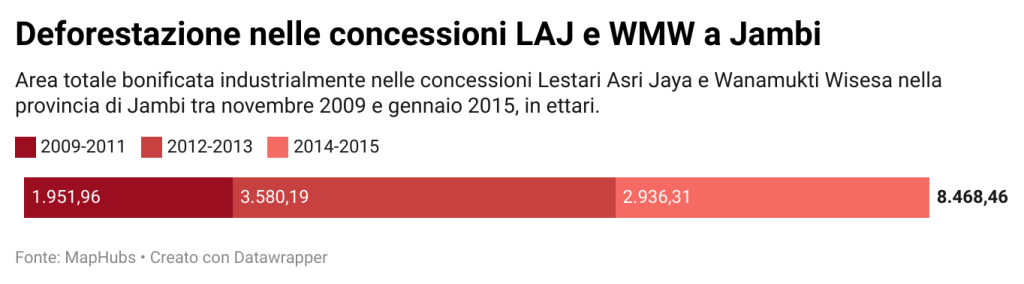

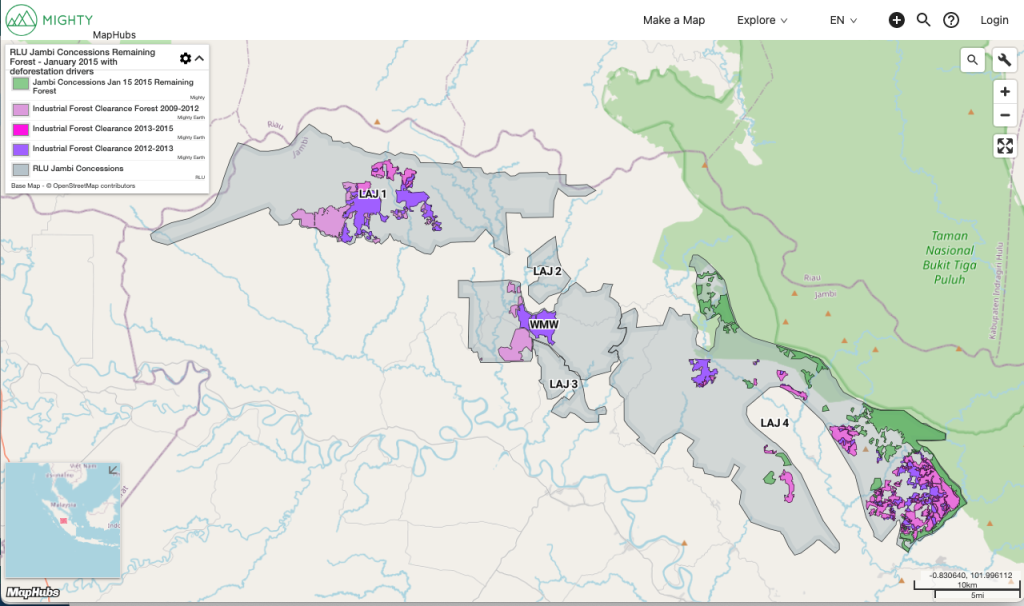

In effetti, come dimostra il rapporto confidenziale della società di revisione TFT/Earthworm, che Voxeurop ha potuto consultare, Lestari Asri Jaya (LAJ), la filiale di Royal Lestari Utama (RLU) che gestisce una delle concessioni di Jambi, ha continuato a disboscare terreni fino alla fine del 2014. Secondo l'ultimo rapporto indipendente sulla protezione ambientale nella concessione LAJ, pubblicato nel maggio 2022 da Remark Asia e Daemeter Consulting, la piantagione di gomma si è notevolmente ampliata (4) tra l'inizio del 2013, quando Michelin ha visitato per la prima volta la concessione, e la fine del 2014, quando è stata firmata la joint venture.

"La joint venture Michelin-Barito Pacific aveva pianificato fin dall'inizio di cercare nuovi finanziamenti", ha dichiarato a Voxeurop una fonte che ha familiarità con il progetto Royal Lestari Utama e che desidera rimanere anonima: "Ma le banche non considerano le piantagioni di gomma come beni reali sufficienti a costituire una garanzia ipotecaria, come la joint venture sperava. E questo", ha aggiunto, "perché il terreno è di proprietà del governo che ha concesso una licenza a RLU per un periodo limitato”.

Secondo Alex Wijeratna di Mighty Earth, "tutto questo è una prova sufficiente del fatto che la conversione della foresta in piantagioni di gomma è stata accelerata in previsione dell'accordo che Michelin e Barito Pacific stavano negoziando da mesi. Sembra che la loro intenzione fosse proprio quella di massimizzare l'area di piantagione per assicurarsi il finanziamento del loro progetto, che in realtà era iniziato molto prima della joint venture e dell’adozione della politica di non deforestazione di RLU".

Il prospetto dell'offerta di green bond commercializzata da BNP Paribas conferma in effetti che la produzione totale comprende anche gli alberi della gomma piantati prima del 2015. Questi rappresentano più della metà dell'area convertita al momento dell'emissione del prestito obbligazionario.

Wijeratna conclude: "È ragionevole affermare che questi green bond sono il risultato di una caccia ai finanziamenti pianificata da tempo, che ha incoraggiato una massiccia distruzione dell'habitat, con la complicità di Michelin”.

La decisione di disboscare la foresta per piantare alberi della gomma non sembra nemmeno rientrare nell'esenzione della IFC, che stabilisce che "un degrado significativo dell'habitat naturale si verificherà solo se" l'azienda in questione "può dimostrare che non esistono alternative valide per il progetto". In effetti, il rapporto su LAJ di Remark Asia e Daemeter Consulting afferma che nel 2010 c'erano solo 17.000 ettari di spazi aperti e arbustivi (il 27 per cento della concessione) disponibili per piantare alberi della gomma.

"È ragionevole affermare che questi green bond sono il risultato di una caccia ai finanziamenti pianificata da tempo, che ha incoraggiato una massiccia distruzione dell'habitat, con la complicità di Michelin”

Alex Wijratna, Mighty Earth

"Dal 2014 in poi, durante le nostre successive visite sul campo, abbiamo osservato aree che erano state disboscate e piantate con alberi della gomma, anche se non erano adatte alla coltivazione della gomma. Al contrario, altre aree, più adatte, non sono state sfruttate", ha confermato a Voxeurop Hervé Deguine, direttore degli affari pubblici di Michelin. "C'era un piano governativo che la RLU doveva seguire, indipendentemente dalla situazione sul campo, ma che poi ha spesso contestato per evitare di continuare a piantare in luoghi non adatti dal punto di vista agricolo", ha aggiunto.

Tutto questo conferma il fatto che il progetto Royal Lestari Utama non rispetta rigorosamente gli standard dell'International Financial Corporation. Questi standard attribuirebbero all’ azienda la perdita di biodiversità che ha causato con il disboscamento della foresta, trascurando alternative più adatte, prima di adottare la sua politica di non deforestazione dopo la firma della joint venture.

Un disboscamento "naturale" conveniente per Michelin e i suoi partner

In una risposta pubblicata poche settimane dopo il rapporto di Mighty Earth, che rivelava l'entità della deforestazione operata da Lestari Asri Jaya nella sua concessione di Jambi, Royal Lestari Utama ha chiarito che la deforestazione industriale prima della firma della joint venture riguardava solo aree "già considerate degradate, disboscate o arbustive al momento della concessione iniziale di queste licenze".

Deguine ha confermato a Voxeurop che Michelin riconosce ancora la posizione che RLU aveva espresso prima di essere acquisita dalla multinazionale francese: "Che Michelin sia un azionista di minoranza, come in passato, o un azionista unico, come ora, non cambia nulla a questo proposito", ha dichiarato a Voxeurop.

Johan Kieft, segretario generale del TLFF ed esperto tecnico senior dell'UNEP sull'uso del suolo e la green economy, si schiera con Royal Lestari: "RLU ha disboscato solo aree che sono state identificate come a bassa biodiversità o a basso valore di [stoccaggio] di carbonio sulla base di verifiche e monitoraggi indipendenti". Kieft ci ha inviato una presentazione che però non conferma quanto da lui affermato.

Tali affermazioni possono dare la falsa impressione che, prima dell'intervento di RLU, l'habitat fosse già così tanto degradato che la deforestazione industriale non ha comportato alcuna perdita sostanziale di biodiversità.

Ed è proprio così che la Climate Bond Initiative ha interpretato il caso: "In seguito alla denuncia di Mighty Earth, abbiamo fatto delle indagini e sembra che la modesta porzione di terreno in questione fosse una terradegradata, poi convertita in piantagioni di gomma", ha dichiarato a Voxeurop Sean Kidney, direttore esecutivo della CBI.

Tuttavia, l'International Finance Corporation afferma che "la modifica dell'habitat indotta dall'uomo non è [...] necessariamente un indicatore del suo valore di biodiversità" e "se, secondo il parere di un professionista competente, l'habitat contiene ancora [...] uno o più ecosistemi nativi, dovrebbe essere considerato un habitat naturale, indipendentemente dal suo stato di degrado".

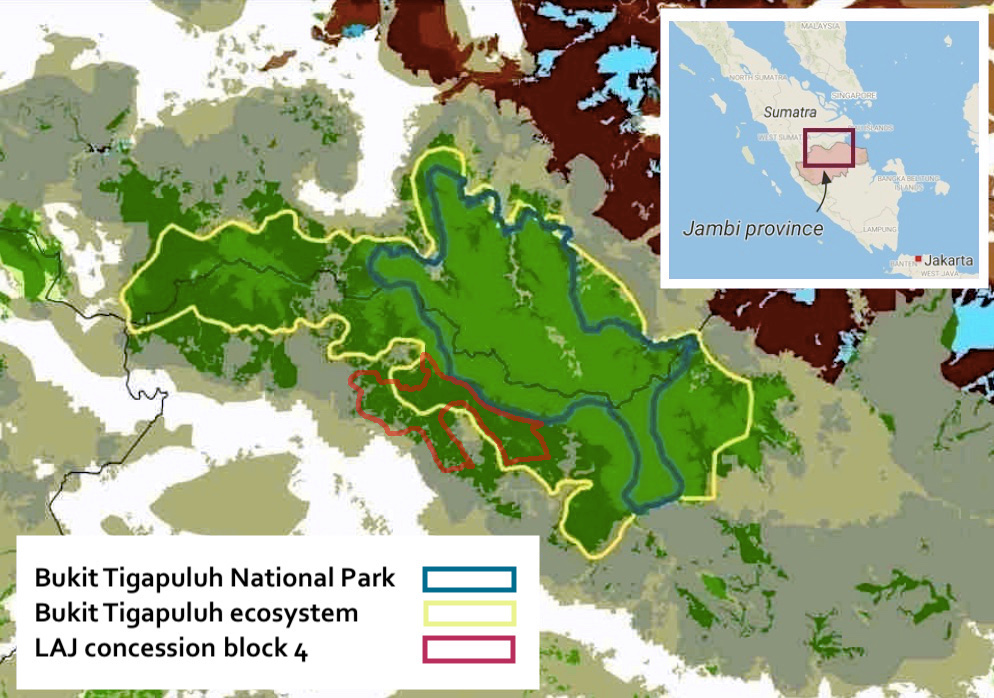

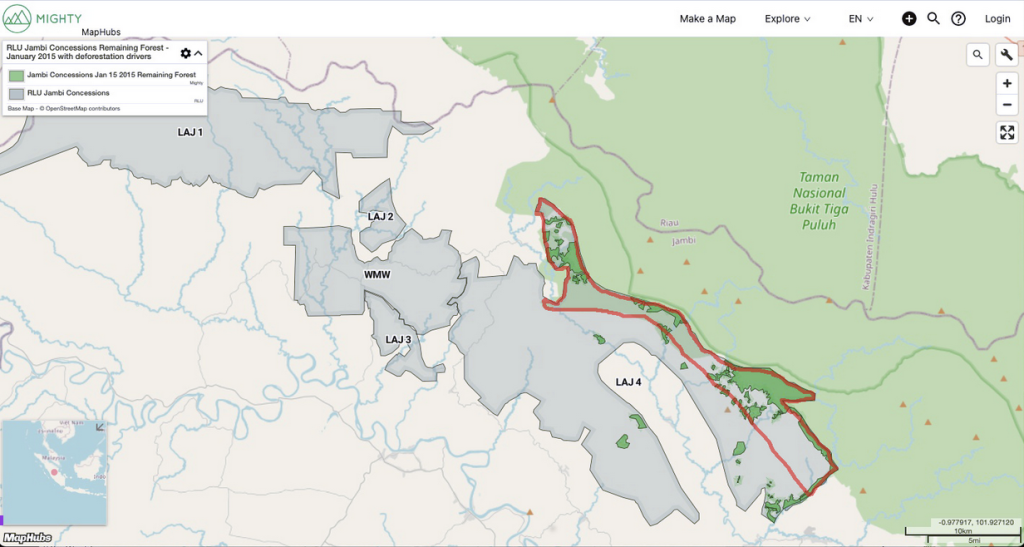

In effetti, gli esperti ambientali e i documenti consultati da Voxeurop hanno confermato che l'area disboscata da Lestari Asri Jaya era ancora parte integrante dell'habitat forestale del Parco nazionale di Bukit Tigapuluh, che lo stesso governo indonesiano riteneva vitale per le specie minacciate (carta 1).

Pertanto, il Royal Lestari Utama avrebbe deteriorato un ecosistema che, sebbene già degradato, era ancora una foresta e un habitat naturale in senso stretto. Di conseguenza, non ha soddisfatto gli standard ICMA e CBI per i green bond né gli standard di performance ambientale dell’IFC che avrebbe dovuto rispettare nei riguardi degli investitori.

Fine del capitolo 3

Nel prossimo capitolo della nostra inchiesta vedremo come Royal Lestari Utama sia riuscita a ottenere permessi per il legname proveniente dalla deforestazione di aree con un ecosistema primario e specie a rischio, per poi piantarle con alberi della gomma, che ha in parte finanziato con i green bond ottenuti dal suo partner Michelin.

Note

1) Questi principi "sottolineano la necessità di trasparenza, accuratezza e integrità delle informazioni diffuse e comunicate dagli emittenti ai loro stakeholder". Essi affermano che "l'emittente di un Green Bond è fortemente incoraggiato a divulgare agli investitori [...] informazioni aggiuntive sui processi con cui l'emittente identifica e gestisce i rischi sociali e ambientali associati al progetto o ai progetti interessati".

2) La tassonomia dei Climate Bonds "identifica gli asset e i progetti necessari per raggiungere un'economia a basse emissioni di carbonio e fornisce criteri per lo screening delle emissioni di gas serra coerenti con l'obiettivo di riscaldamento globale di 2 gradi fissato dall'Accordo di Parigi del 2021".

3) È stata introdotta nella tassonomia ambientale dell'Ue, per garantire una protezione più efficace della biodiversità nell'ambito del Piano di resilienza post-Covid.

4) Da 882 ettari convertiti in piantagioni di gomma alla fine del 2012 a 5782 ettari alla fine del 2014.

{kind=link}